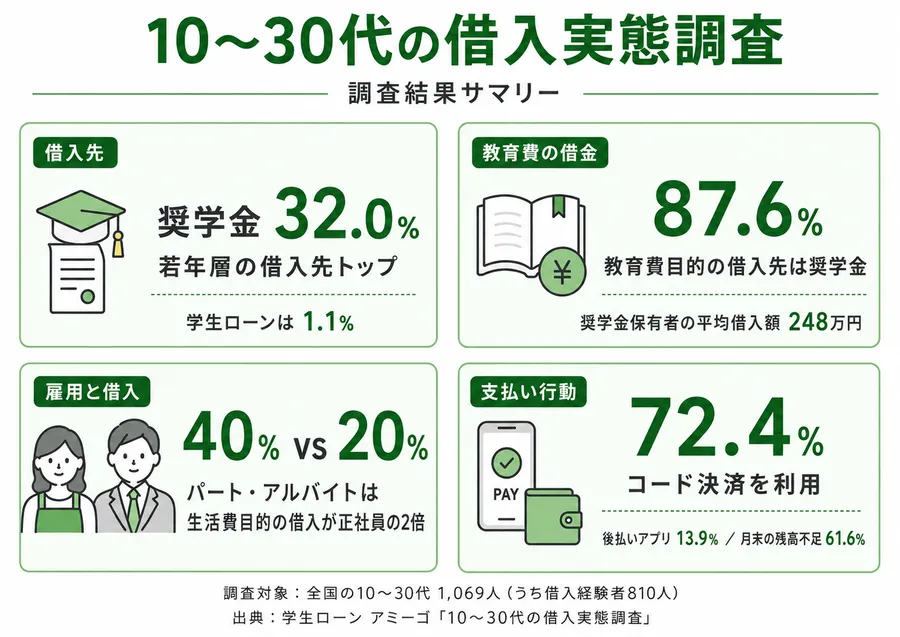

全国2,000人を対象とした借入と家計に関する意識調査のうち、10〜30代1,069人を抽出して分析した。若年層が最初に手にする借入は奨学金が最も多く、民間の「学生ローン」の利用は1.1%にとどまった。

本調査で分かった以下の項目を中心に、学生ローンを扱う当サイトが、調査データが示す事実とその解釈を中立の立場で整理する。

| 論点 | 本調査が示すこと |

|---|---|

| 借入先 | 若年層の借入先トップは奨学金(借入経験者の32.0%)。学生ローンは1.1% |

| 教育費の借金 | 教育費がきっかけの若者の87.6%が奨学金。奨学金保有者の借入額は平均248万円 |

| 雇用と借入 | 非正規(パート・アルバイト)は生活費のための借入が正社員の2倍(40%対20%) |

| 支払い行動 | コード決済72%・後払いアプリ14%。月末の残高不足は61.6%と全年代より高い |

調査概要と数字の読み方

| 調査名 | 借入と家計に関する意識調査(若年層編) |

|---|---|

| 調査対象 | 全国の10〜30代の男女(全2,000人調査から抽出) |

| 有効回答数 | 1,069人(うち借入経験者810人) |

| 調査期間 | 2026年5月20日〜6月2日 |

| 調査方法 | インターネットによる選択式アンケート (クラウドワークス利用) |

※回答者はクラウドワークス登録者であり、在宅就労・ネット利用層が一般人口より多い可能性がある。数値は傾向の把握に用い、日本全体の推計には用いない。

※本調査結果を引用・転載される際は、出典として「株式会社アミーゴ」を明記し、当該ページへのリンク設置をお願いいたします。

調査方法と回答者の内訳

回答者の67.0%が副業の経験を持っており、これは一般人口と比べて高い。回答者にクラウドワークス登録者、すなわち在宅就労やネット利用に親しむ層が多いことを示す。また性別構成は女性がやや多い。

そのため本調査の数値は、日本全体の平均そのものではなく、若年層の借入と家計の傾向を読むための材料として扱う。回答者以外を含めた全体の推計には用いない。

なお、後述する雇用形態別・男女別などの細かい集計には、回答者数が数十人にとどまる区分が含まれる。これらは断定ではなく傾向として参照されたい。

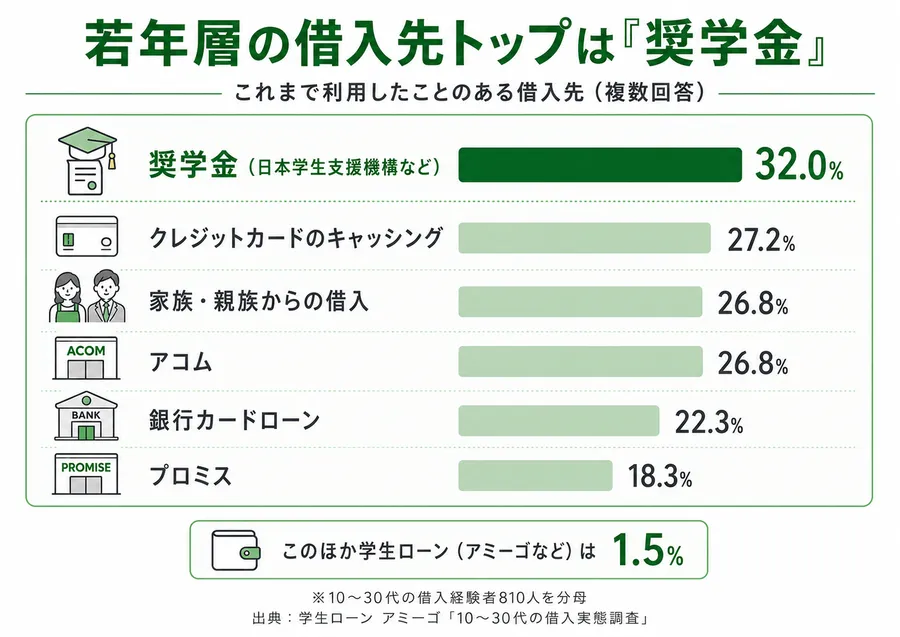

若年層の借入先トップは「奨学金」、”学生ローン”は1.1%

10〜30代に、これまで利用したことのある借入先をすべてたずねた(複数回答)。最も多かったのは奨学金で、借入経験者の32.0%(全回答者の24.5%)が利用していた。

借入の入口は奨学金・カード・身近な手段に広がる

| 順位 | 借入先 | 借入経験者中の利用率 |

|---|---|---|

| 1 | 奨学金(日本学生支援機構など) | 32.0% |

| 2 | クレジットカードのキャッシング | 27.2% |

| 3 | 家族・親族からの借入 | 26.8% |

| 3 | アコム | 26.8% |

| 5 | 銀行カードローン | 22.3% |

| 6 | プロミス | 18.3% |

※10〜30代の借入経験者810人を分母とする。このほか学生ローン(アミーゴなど)は1.5%。

奨学金が借入の入口として最も広く使われている一方、民間の学生ローンの利用は全回答者の1.1%、借入経験者でも1.5%にとどまった。奨学金と学生ローンの利用率には約22倍の差がある(奨学金262人・学生ローン12人)。

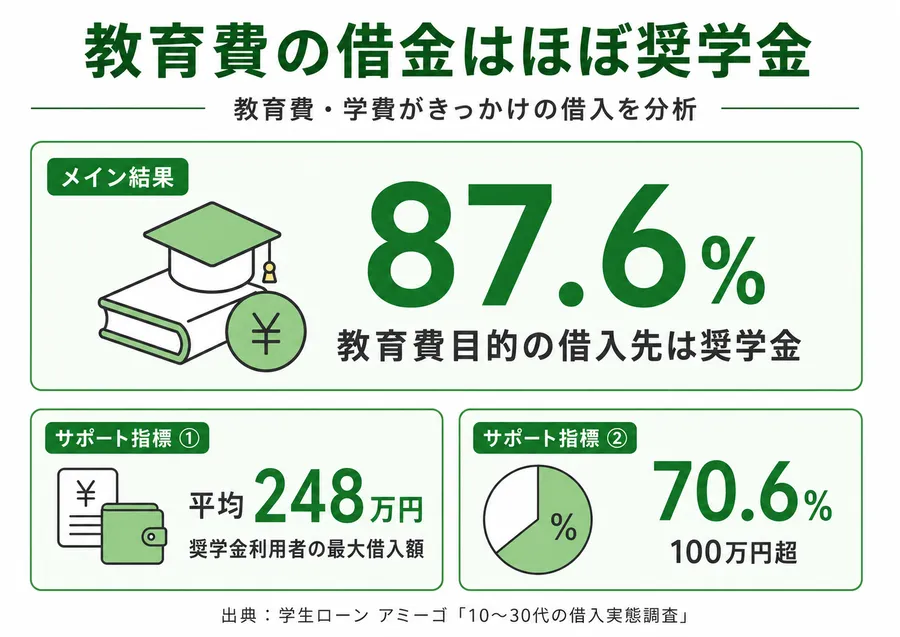

教育のための借金はほぼ奨学金で占められる

借入のきっかけを「教育費・学費」と答えた若者にしぼると、その借入先の87.6%が奨学金だった。学生ローンは上位に現れない。

さらに、奨学金を利用した若者の最大借入額は平均248万円で、70.6%が100万円を超えていた。教育のための借入は、奨学金という形で高額かつ長期の債務になりやすい。

学生ローンという民間の選択肢は、利用率の上でも認知の上でも、若年層の借入の中でごく小さな位置にとどまっている。

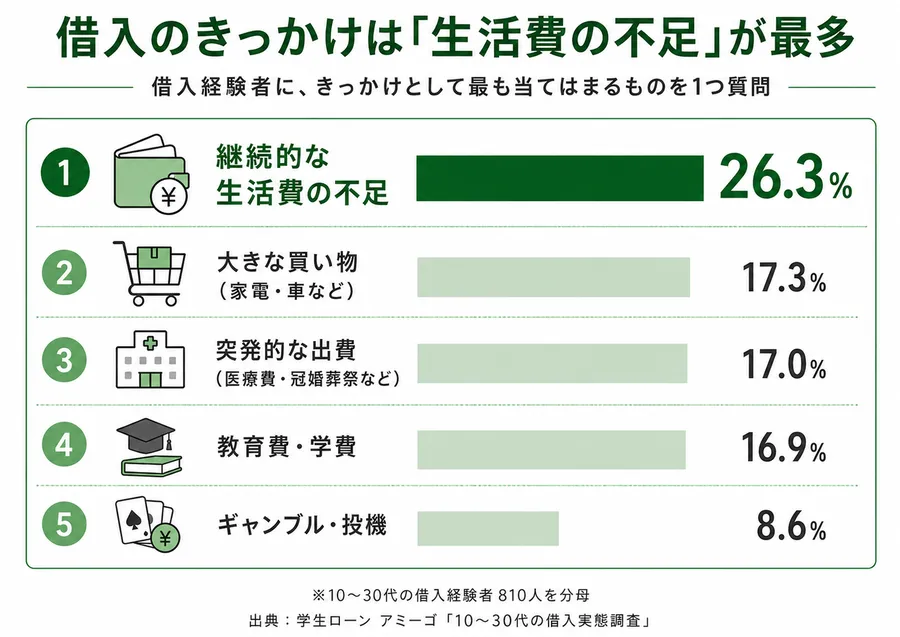

借入のきっかけは「生活費の不足」が最多

10〜30代の借入経験者に、借入のきっかけとして最も当てはまるものを1つたずねた。

| 順位 | 借入のきっかけ | 割合 |

|---|---|---|

| 1 | 継続的な生活費の不足 | 26.3% |

| 2 | 大きな買い物(家電・車など) | 17.3% |

| 3 | 突発的な出費(医療費・冠婚葬祭など) | 17.0% |

| 4 | 教育費・学費 | 16.9% |

| 5 | ギャンブル・投機 | 8.6% |

※10〜30代の借入経験者810人を分母とする。

借入を始めた年齢は、20代前半が42.0%、10代が22.7%で、約65%が20代前半までに最初の借入を経験している。借入は社会に出る前後の若い時期から始まっている。

同じ非正規でも、借り方は分かれる

借入のきっかけや借入先は、雇用形態によって構成が変わる。

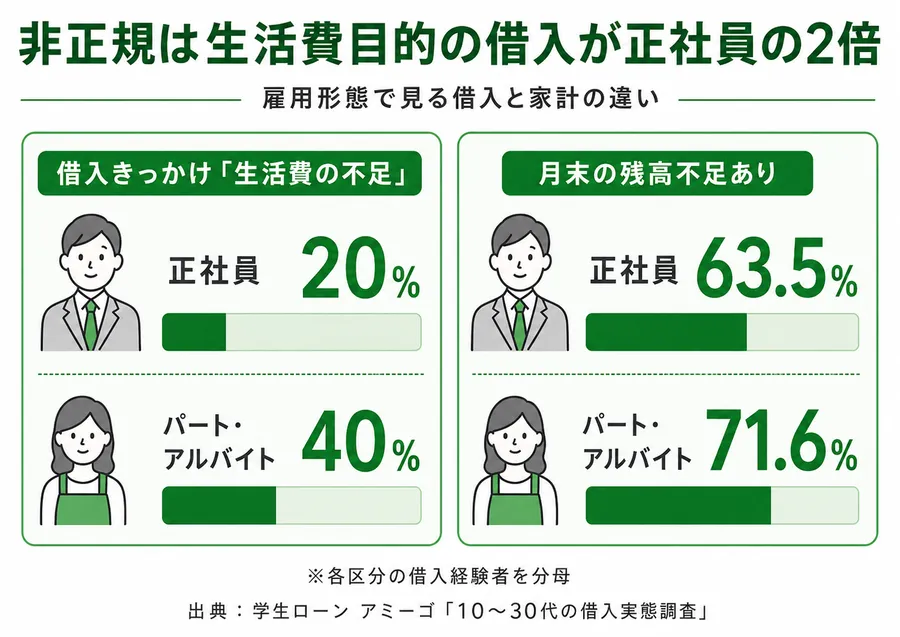

非正規は「生活費のための借入」が正社員の2倍

| 雇用形態 | 借入きっかけ「生活費の不足」 | 月末の残高不足あり |

|---|---|---|

| 正社員 | 20% | 63.5% |

| パート・アルバイト | 40% | 71.6% |

※各区分の借入経験者を分母とする。

借入のきっかけを「継続的な生活費の不足」と答えた割合は、正社員が20%だったのに対し、パート・アルバイトは40%と2倍だった。パート・アルバイトでは月末に口座残高が不足する経験も71.6%にのぼる。

生計を支える非正規ほど、消費者金融に近づく

同じ非正規でも、パート・アルバイトと契約・派遣では借入先が異なる。両区分とも回答者の約8割が女性で年齢構成も近いが、女性どうしで比べても、契約・派遣のほうが消費者金融の利用率が高かった。

| 区分(女性) | 消費者金融の利用 | 複数の消費者金融を利用 |

|---|---|---|

| パート・アルバイト | 29.1% | 16.4% |

| 契約・派遣 | 41.8% | 27.3% |

※パート・アルバイト女性134人、契約・派遣女性55人を分母とする。

性別や年齢では説明がつかず、働き方そのものが借り方を分けている。背景には、契約・派遣には生計を支える主たる稼ぎ手が、パート・アルバイトには補助的な収入の働き手が多いといった、雇用の性質の違いがある可能性がある。

ただし本調査では世帯の状況をたずねていないため、これは解釈の域を出ない。

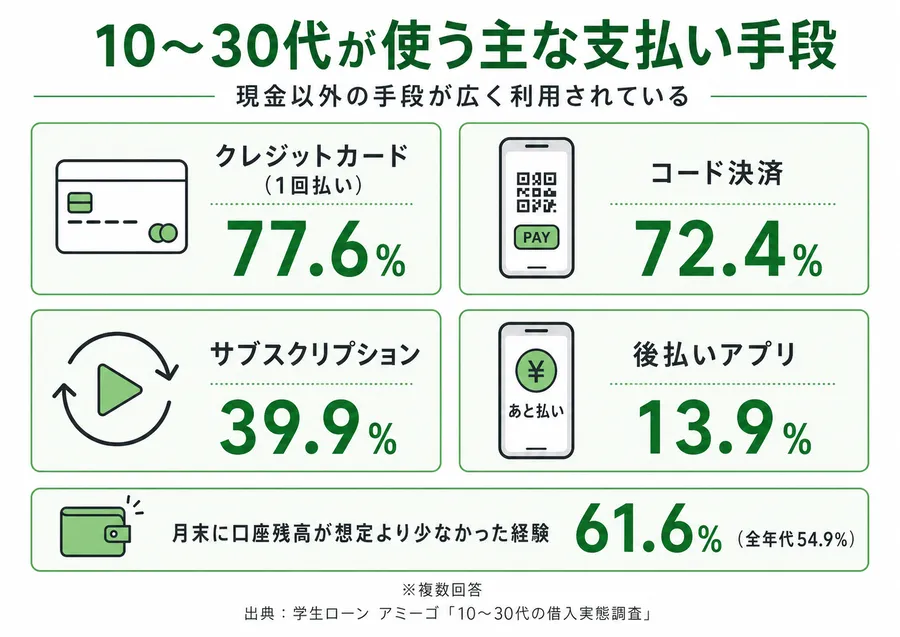

若者の支払いは「後ろ倒し」へ、月末の残高不足は6割超

10〜30代の支払い手段は、クレジットカード(1回払い)77.6%、コード決済72.4%、サブスクリプション39.9%、後払いアプリ13.9%と、現金以外の手段が広く使われている。コード決済やサブスク、後払いアプリの利用率は全年代よりも高い。

支払いを後ろ倒し・自動化する手段が広がる一方で、月末に口座残高が想定より少なかった経験(「よくある」「時々ある」)は61.6%と、全年代の54.9%を上回った。

また借入経験者の51.2%が2か所以上の借入先を利用しており、3か所以上も28.0%にのぼる。なお、これは「これまでに利用したことのある借入先」の数であり、同時に複数の借入を抱えていることを示すものではない。

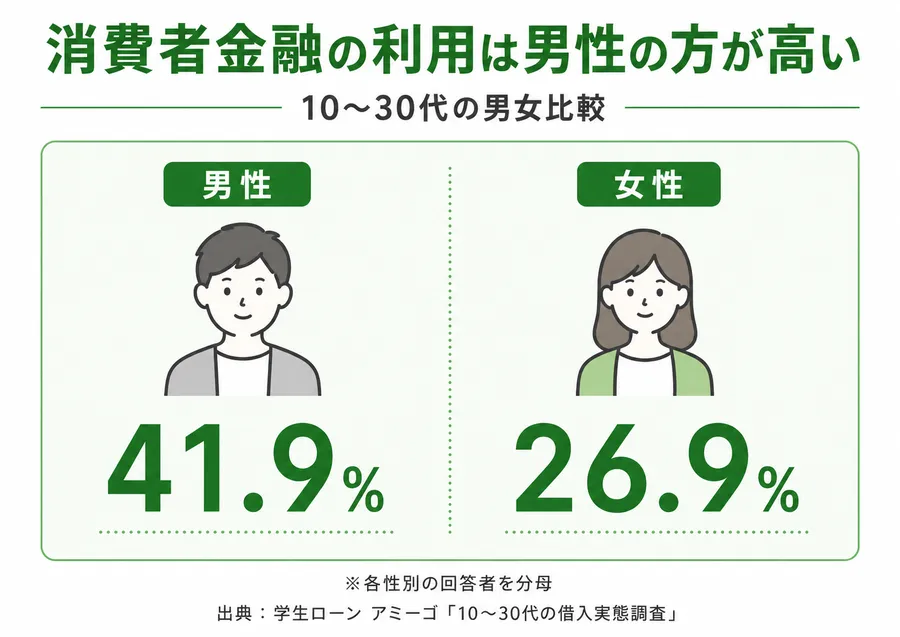

性別では、消費者金融の利用は男性41.9%に対し女性26.9%だった。女性の借入はカードに付帯するキャッシングが中心で、男性は専業の消費者金融へ広がる傾向がある。

学生の借入は「奨学金中心・少額」にとどまる

職業を学生と答えた回答者(44人)では、借入経験は75.0%と高い一方、最大借入額は平均83万円と若年層全体より小さく、消費者金融の利用も18.2%と低かった。借入先は奨学金が中心で、消費者金融にはまだ向かっていない。

※回答者数が少ないため参考値として扱う。

借入をめぐる基礎知識 ― 奨学金と総量規制

奨学金のうち貸与型のものは返済義務のある借入であり、卒業後に返済が始まる。一方、借入額を制限する総量規制(貸金業者からの借入残高の合計を原則として年収などの3分の1までとする仕組み。2010年6月18日完全施行)について、奨学金や銀行カードローンはその対象外である。

| 区分 | 例 |

|---|---|

| 総量規制の対象 | 消費者金融、信販会社、クレジットカードのキャッシング |

| 対象外 | 奨学金、銀行カードローン、住宅ローン、自動車ローン |

若年層の借入の入口である奨学金と銀行カードローンが、いずれも総量規制の枠の外にあることは、若いうちから借入総額が膨らみやすい一因といえる。

【まとめ】若年層の借入が示すこと

- 若年層の借入先トップは奨学金(借入経験者の32.0%)。学生ローンは1.1%で約22倍の差

- 教育費がきっかけの若者の87.6%が奨学金。奨学金保有者の借入額は平均248万円・7割が100万円超

- 非正規は生活費のための借入が正社員の2倍。生計を支える非正規ほど消費者金融に近づく

- 後ろ倒しの支払い手段が広がり、月末の残高不足は61.6%。借入先の掛け持ちも半数

若年層の借入は、奨学金という高額・長期の債務を入口にしつつ、雇用の安定度や支払い行動と結びついて広がっている。一方で、若者向けの民間の選択肢である学生ローンは、利用・認知ともにごく限られていた。

借入を善悪で語るのではなく、若い時期にどのような形でお金を借り始めるのかという視点で見ると、その後の家計との向き合い方も見えてくる。