「大手消費者金融の審査に落ちてしまい、どうすればいいか分からない」

「誰にも相談できず、焦りと不安で夜も眠れない」

「藁にもすがる思いだが、怪しい業者にだけは絶対に関わりたくない」

このような悩みを抱えている方に向けて、本記事では、独自の審査基準を持つ中小消費者金融26社を徹底比較し、おすすめ業者を状況別に8社ピックアップして紹介します。

- 大手審査落ちは終わりではない!可能性のある会社を見つける質問チャート&比較表

- 安全な業者を見分けるには「貸金業登録番号」を見るべし!よく見る闇金の例はこちら

- 「融資スピード」「バレにくさ」「現在の借入状況」など優先順位を明確にし、それに合った会社を選ぶ

- 「申し込みブラック」を避けるには審査に落ちても焦らず、まずは原因を分析することが重要

大手消費者金融の審査に落ちた経験があっても、これで終わりではありません。

中小消費者金融の多くは、大手とは異なるアプローチで審査を行っています。一人ひとりの状況に応じて柔軟な判断をするため、大手で落ちた方でも審査通過の可能性が十分にあります。

本記事では、おすすめ業者以外にも、闇金との見分け方から審査通過のコツ、万が一落ちた時の対処法など、安全にお金を借りるための方法をすべてお伝えするので「お金を借りれない…」と悩んでいる方の助けとなるはずです。

ぜひ最後まで読んでみてください。

【状況別診断】あなたに合う中小消費者金融はどれ?3つの質問で借入先が見つかる!

中小消費者金融は数多く存在するため、どこから検討すればよいか迷ってしまう方も多いでしょう。

そこで、3つの簡単な質問を通じてあなたの状況と優先順位を明確にし、最適な借入先選びをサポートいたします。

以下の質問に答えることで、あなたに適した金融業者を絞り込めるので、ぜひチェックしてみてください。

【比較表あり】中小消費者金融26社の「融資スピード」「金利」「借入限度額」「バレにくさ」一覧

数多くある正規の中小消費者金融の中から26社を厳選し、「融資スピード」や「在籍確認の有無」など、気になる項目を一覧にまとめました。

自身の希望と照らし合わせて、比較検討してみてください。

| 業者名 | 全国対応 | 金利(実質年率) | 借入限度額 | 融資スピード | Web完結 | 電話による在籍確認 | 郵送物 | 無利息期間 |

|---|---|---|---|---|---|---|---|---|

| ダイレクトワン | 4.9%~18.0% | 1~300万円 | 最短即日 | 原則なし | カードあり | 55日間 | ||

| いつも | 4.8%~20.0% | 1~500万円 | 最短45分 | 原則なし | 原則なし | 60日間 | ||

| ベルーナノーティス | 4.5%~18.0% | 1~300万円 | 最短24時間以内 | あり | 相談可 | 14日間 | ||

| フタバ | 14.959%~19.945% | 1~50万円 | 最短即日 | あり | あり | 30日間 | ||

| セントラル | 4.8%~18.0% | 1~300万円 | 最短即日 | 相談可 | カードあり | 30日間 | ||

| アムザ | 15.0%~20.0% | 5~100万円 | 最短即日 | 原則なし | 原則なし | なし | ||

| アロー | 15.0%~19.94% | ~200万円 | 最短即日 | 相談可 | アプリ申込でなし | なし | ||

| フクホー | 7.3%~20.0% | 5~200万円 | 来店で可能 | あり | あり | なし | ||

| スカイオフィス | 15.0%~20.0% | 1~50万円 | 最短即日 | あり | あり | なし | ||

| AZ | 7.0%~18.0% | 1~200万円 | 最短即日 | 原則なし | 相談可 | なし | ||

| エイワ | 17.9507%~19.9436% | 1~50万円 | 最短即日 | あり | あり | なし | ||

| プランネル | 4.5%~18.0% | 10~300万円 | 最短2日 | あり | スマホ完結でなし | なし | ||

| ライオンズリース | 15.0%~20.0% | 1~300万円 | 最短即日 | 原則あり | あり | なし | ||

| アイアム | 18.00% | ~50万円 | 最短即日 | 可能性あり | 相談可 | なし | ||

| ハローハッピー | 6.5%~17.8% | 1~500万円 | 最短即日 | 可能性あり | あり (カード等) | なし | ||

| リンクス | 7.0%~20.0% | 5~100万円 | 最短即日 | 原則なし | なし | なし | ||

| ティーアンドエス | 15.0%~20.0% | ~100万円 | 最短即日 | あり (増額時等) | 電子契約でなし | なし | ||

| キャネット | 12.0%~20.0% | 1~500万円 | 最短即日 | あり | 原則なし | なし | ||

| アクア | 7.0%~19.94% | ~300万円 | 最短即日 | 原則あり | 原則なし | なし | ||

| エクセル | 12.0%~20.0% | 1~50万円 | 最短即日(審査) | あり | 相談可 | なし | ||

| スペース | 5.0%~18.0% | ~500万円 | 最短即日 | 原則あり | 原則あり | なし | ||

| もみじファイナンス | 15.0%~20.0% | ~50万円 | 1ヶ月ほど | 原則あり | 原則あり | なし | ||

| ファースト | 12.0%~20.0% | ~500万円 | 最短即日 | 原則あり | あり | なし | ||

| アルコシステム | 15.0%~20.0% | ~50万円 | 最短即日 | 原則あり | なし | なし | ||

| プログレス | 15.0%~20.0% | ~50万円 | 最短即日 | あり | 相談可 | なし | ||

| スピリッツ | 関西限定 | 15.0%~20.0% | 5万円~50万円 | 最短即日 | 相談可 | なし | なし |

中小消費者金融のおすすめを状況別に8社紹介

ここでは、数ある中小消費者金融の中から4つのカテゴリに分け、おすすめの会社を8社ピックアップしましたので、詳しく紹介します。

【すぐ借りる】とにかくスピードを重視するなら「いつも」「アルコシステム」

急な出費は誰にでも起こりうるものです。

ここでは、審査から融資までのスピードを優先し、資金繰りをサポートしてくれる「いつも」「アルコシステム」2社の特徴を紹介します。

いつも|審査最短45分!業界屈指のスピード感

| こんな人におすすめ | 1分でも早く結果が知りたい、かつプライバシーも重視したい人 |

|---|---|

| メリット | 審査時間が最短45分と非常にスピーディー最大60日の無利息期間あり |

| デメリット | 上限金利が年20.0%と高め追加の借り入れは基本不可 |

| 口コミ | 電話も優しい対応で、LINEでもやりとりできるのが助かります。他社とは一線を画す感じです。 引用:Googleマップ |

「いつも」は、最短45分という業界でもトップクラスのスピード感で審査を行う中小消費者金融です。

申し込みから契約まですべてWebで完結するため、来店の手間もありません。

原則として、自宅への郵送物なしで手続きを進められるプライバシーへの配慮も嬉しいポイントです。

また、初回利用者は最大60日間の無利息期間が適用されるため、利息を抑えたい方にも最適。

スピード・バレにくさ・お得感の三拍子が揃った、バランスの取れたサービスを提供しています。

アルコシステム|創業40年以上!独自基準でスピーディーな融資を実現

| こんな人におすすめ | 金融事故の経験があるものの、現在は安定した収入があり、迅速な融資を求める人 |

|---|---|

| メリット | 最短即日の振込融資に対応現在の返済能力を重視してくれる全国対応 |

| デメリット | 上限金利が年20.0%と高め無利息期間サービスなし |

| 口コミ | – |

アルコシステムは、来店不要の振込融資に特化した消費者金融です。

振り込みまでのスピード感に定評があり、申し込みから即日に融資を受けられた人の口コミが多数見受けられます。

審査では、過去の経歴よりも「今」の返済能力を重視するスタイル。過去に金融トラブルを経験した方でも、現在の状況次第で融資の可能性が拓けます。

申し込みは電話のみですが、その分担当者と直接話しながら手続きを進められるため、不安な点をすぐに解消できるという側面もあります。

全国対応で、場所を選ばずに申し込める利便性の高さも魅力です。

【バレにくい】職場への電話や郵送物を避けたいなら「アムザ」「AZ」

職場への在籍確認の電話や、自宅に届く契約書類は、プライバシーを脅かす大きな不安要素。

ここではそんな不安を解消するため、郵送物なしで手続きを完結できる、プライバシー配慮に特化した「アムザ」「AZ」を紹介します。

アムザ|在籍確認の電話・郵送物が原則なし!プライバシー重視ローン

| こんな人におすすめ | 誰にも知られずにスマートフォン一つで借入を完結させたい人 |

|---|---|

| メリット | 「原則在籍確認なし」「郵送物なし」を公式サイトで明記マイカーローンや不動産担保ローンなど幅広く対応 |

| デメリット | 無利息期間サービスなし初回は融資枠が少なめ必要書類が多め |

| 口コミ | ダメ元で申し込んでみたら、電話で細かくヒアリングを受け、書類もメールにてしっかりと確認して下さった印象です。この度はとても助かりました。今後ともよろしくお願いします。 参考:Googleマップ |

「アムザ」は、プライバシー保護を最優先に考える人なら必見の中小消費者金融です。

公式サイトで「原則として、お勤め先への在籍確認は行っていない」「自宅への契約書類の郵送はなし」と明確に約束されています。

申し込みから契約、借入まですべての手続きがスマートフォンやPCで完結するため、誰にも会うこともなく、郵送物を受け取る手間もありません。

また、審査の柔軟さにも定評があり、「他ではダメだったけどアムザは通った!」といった口コミも多数見られます。

AZ|オンラインで融資まで完結!全国対応の振込ローン専門業者

| こんな人におすすめ | プライバシーに配慮しつつ柔軟な審査を期待する人 |

|---|---|

| メリット | オンライン上で融資まで進められる柔軟な審査をしてくれると好評 |

| デメリット | 無利息期間サービスなし |

| 口コミ | az株式会社は、私にとっては神様のような会社です。手続きがわからない時も電話応対でわかるまで何度も対応して頂きました。手続き完了すると素早く対応して振り込み対応して頂きました。ありがとうございます。 参考:Googleマップ |

AZは、来店不要の振込ローンに特化し、全国どこからでも申し込みが可能な中小消費者金融です。

オンライン上で手続きを終えられるほか、郵送物も原則無しのため、家族や知人に利用を知られたくない人におすすめです。

口コミでは、審査が非常に柔軟だと好評を集めており、他社で断られたケースでも、現在の返済能力を丁寧に審査し、親身に相談に乗ってくれる可能性があります

最短即日融資にも対応しており、スピードとプライバシー、そして柔軟な審査を兼ね備えるなど、困っている人の状況を理解しようとする姿勢が、多くの利用者から支持されています。

【3社以上でも可能性あり】他社借入が複数あっても相談しやすい「フクホー」「アロー」

すでに複数社から借入があり、「もうどこも貸してくれないのでは…」と諦めかけていませんか。

ここでは、多重債務の状況でも親身に相談に乗ってくれる「フクホー」「アロー」を紹介します。

フクホー|創業50年以上の信頼と実績!多重債務でも親身に相談

| こんな人におすすめ | すでに複数社から借入があり、返済計画も含めて根本から相談したい人 |

|---|---|

| メリット | 他社借入件数が多い人の対応実績多数上限金利18.00%と比較的低め |

| デメリット | 口座引き落としに非対応契約書類の受取が必要 |

| 口コミ | – |

「フクホー」は、1970年の創業から50年以上に渡って金融サービスを提供してきた、老舗の中小消費者金融です。

豊富な経験から、特に複数社からの借入がある方への対応力に定評があります。

大手消費者金融の審査に通過できなかった方や、返済計画の見直しを考えている方にとって、頼れる相談相手となるでしょう。

審査は慎重に行われるためスピード感には欠けますが、その分、一人ひとりの事情を丁寧にヒアリングし、返済可能な範囲での融資を検討してくれます。

困難な状況でも諦めずに相談する価値のある一社です。

アロー|独自の審査基準で「今の状況」を評価してくれる

| こんな人におすすめ | 他社借入が多いものの、安定した収入がある人 |

|---|---|

| メリット | 他社借入件数が多い人の対応実績多数審査時間が最短45分とスピーディー借り換えローンあり |

| デメリット | 上限金利19.94%と高め |

| 口コミ | – |

「アロー」は、スピーディーかつ柔軟な審査で注目を集めている中小消費者金融です。

過去の信用情報よりも「現在の返済能力」を重視する独自の審査基準で、他社で借入件数を理由に断られた人でも、多くの審査通過実績を誇ります。

借り換えローンにも対応しており、複数借入を一本化でき、月々の返済負担を軽減できます。

申込から最短45分での迅速な審査結果通知を実現し、契約手続きから融資まですべてオンラインで完結できる利便性も大きな魅力。

書類郵送は原則不要で、プライバシーへの配慮も万全です。

【無利息期間】少しでも利息を抑えたいなら「セントラル」「フタバ」

「借りる期間は短いから、できるだけ利息は払いたくない」そう考える人におすすめなのが「無利息期間サービス」です。

ここでは、お得な無利息期間を提供する「セントラル」「フタバ」を紹介します。

セントラル|30日間金利0円!大手並みの利便性

| こんな人におすすめ | 利息を抑えつつ安心してスムーズに取引したい人 |

|---|---|

| メリット | 初回契約に限り30日間の無利息期間サービス一部地域では自動契約機が利用できる全国のセブン銀行ATMで借入・返済が可能 |

| デメリット | カードの受け取りが必要電話での在籍確認が原則必要 |

| 口コミ | – |

セントラルは、1973年創業の歴史ある消費者金融で、信頼性とサービスの利便性を高いレベルで両立させています。

最大の魅力は、初回限定で適用される最大30日間の無利息サービスです。

期間内に完済すれば利息の負担は一切なく、計画的な短期利用を考えている方には最適です。

また、セブン銀行ATMに対応したローンカードを提供しているのも特徴的で、大手消費者金融に負けない利便性を兼ね備えています。

老舗ならではの安心感と、幅広いニーズに応える利便性を兼ね備えており、初めて中小消費者金融を利用する方にもおすすめできる一社です。

フタバ|初回30日間無利息!他社借入4社以内なら相談の土台に

| こんな人におすすめ | 少額の融資希望で少しでも利息を抑えたい人 |

|---|---|

| メリット | 初回契約に限り30日間の無利息期間サービス平日16時までに審査完了すれば即日振込 |

| デメリット | 借入限度額が最大50万円と低め他社での借入が4社以上ある場合は厳しい |

| 口コミ | ‐ |

フタバは、昭和38年に創業し、60年以上も金融事業を営み続けている老舗の中小消費者金融です。

初めての利用であれば30日間の無利息期間が適用されるため、なるべく金利を抑えたい人や、初めて中小消費者金融を利用する人におすすめです。

平日16時までに審査を完了させれば即日振込が可能です。中小消費者金融では14時頃を締め切りとするところも多いため、時間がない人には嬉しいポイント。

女性が安心して相談できるレディースキャッシング専用の窓口を設けるなど、きめ細やかな配慮がされているとうかがえます。

原則として、他社借入が4社以内の人を対象としているため、借入件数があまり多くない人は利用を検討すると良いでしょう。

【注意】闇金や個人融資は利用しないで!安全な業者は2ステップでわかる

追い詰められた状況で、「審査なし」「誰でもOK」といった甘い言葉を見ると、つい心が揺らいでしまうかもしれません。

しかし、それらはほぼ100%、違法な闇金の罠であり、応募してはなりません。

ここでは、闇金の被害に遭うリスクをほぼゼロにできる2つのステップを紹介します。

- 金融庁の公式サイトで「貸金業登録番号」を検索する

- 日本貸金業協会の「協会員検索」で加盟状況を確認する

後半では、闇金の典型的な手法についても解説しているので、こちらもぜひ目を通してみてください。

金融庁の公式サイトで「貸金業登録番号」を検索する

法律を守って営業している貸金業者は、必ず国(財務局)か都道府県に登録しています。「貸金業登録番号」という許可証がその証明書にあたります。お金を借りる前に確認しておきましょう。

貸金業登録番号は、は「〇〇財務局長(番号)第〇〇〇〇号」または「 〇〇知事(番号)第〇〇〇〇号」といった形式になっています。

参考:中国財務局

例えば、学生ローンのアミーゴでは「東京都知事(6) 第31342号」という番号を取得しています。

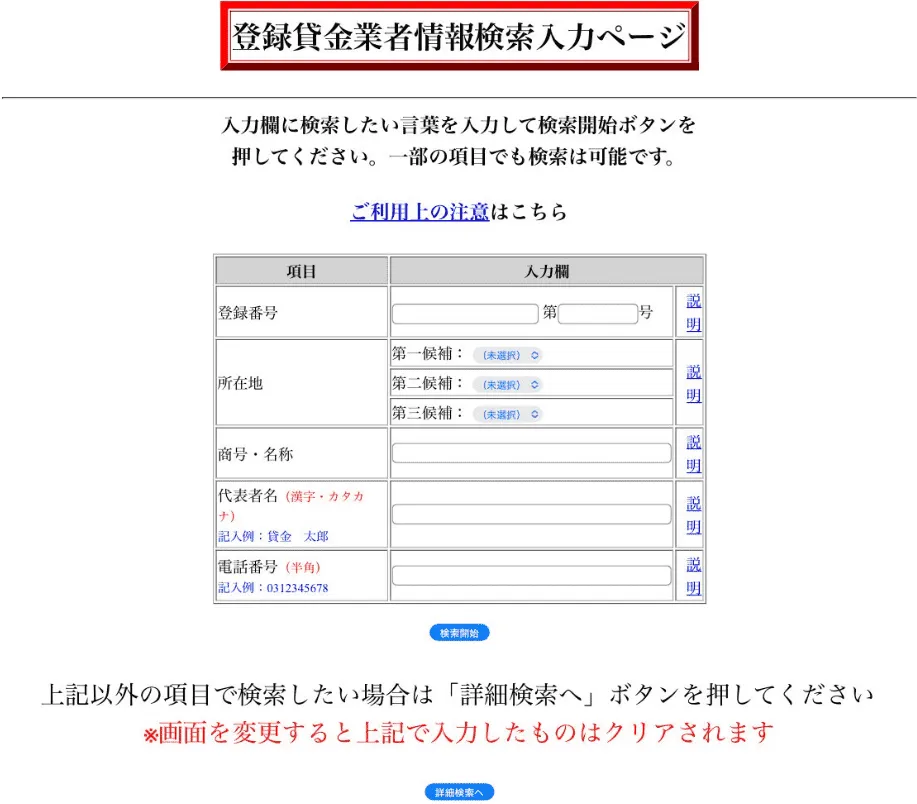

なお、貸金業登録番号は、金融庁の「登録貸金業者情報検索サービス」にて調べられ、検索も特に難しくありません。

登録貸金業者情報検索サービスの利用方法は、以下のとおりです。

「登録貸金業者情報検索サービス」にアクセス

まず、「登録貸金業者情報検索サービス」へアクセスしましょう。

アクセスすると、金融業者の情報を入力するページが表示されます。

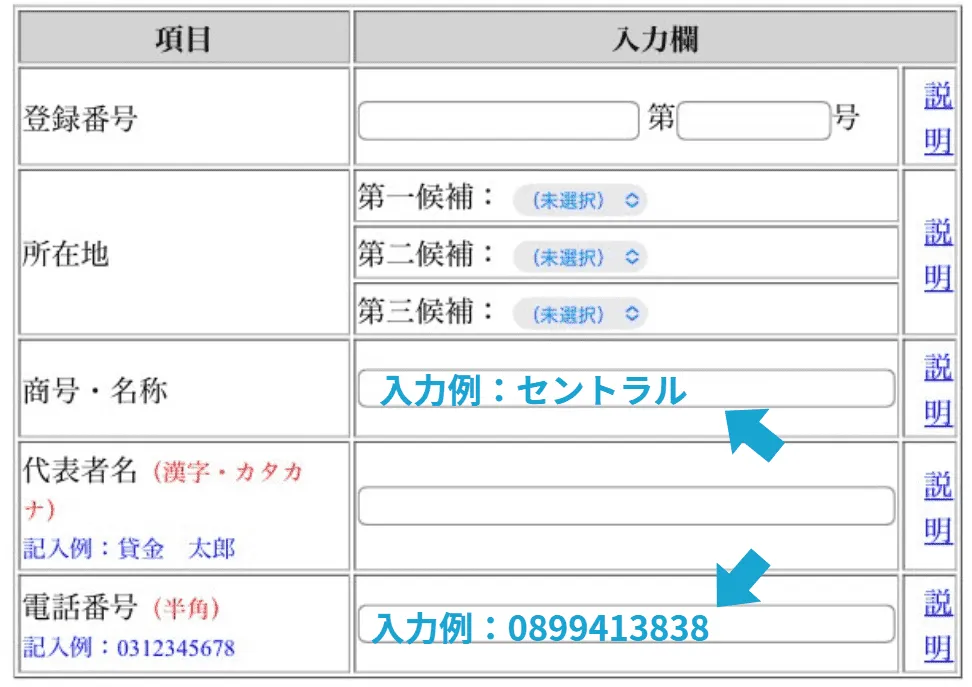

調べたい業者の「商号・名称」or「電話番号」を入力

入力欄へ、調べたい金融業者の情報を記載しましょう。

複数の項目がありますが、基本的に「商号・名称」もしくは「電話番号」の入力だけで問題ありません。

電話番号入力の際、ハイフンは不要です。

入力を終えたら、「検索開始」ボタンをタップしましょう。

検索結果に調べたい業者が表示されるか確認

検索結果に今回調べたい業者が表示されれば、正規の登録業者であると確認できます。

この一手間をかけるだけで、闇金の99%は排除できます。

もし、検索結果に何も表示されなければ、違法な闇金の可能性が極めて高いと考えられるため、絶対に連絡を取らないでください。

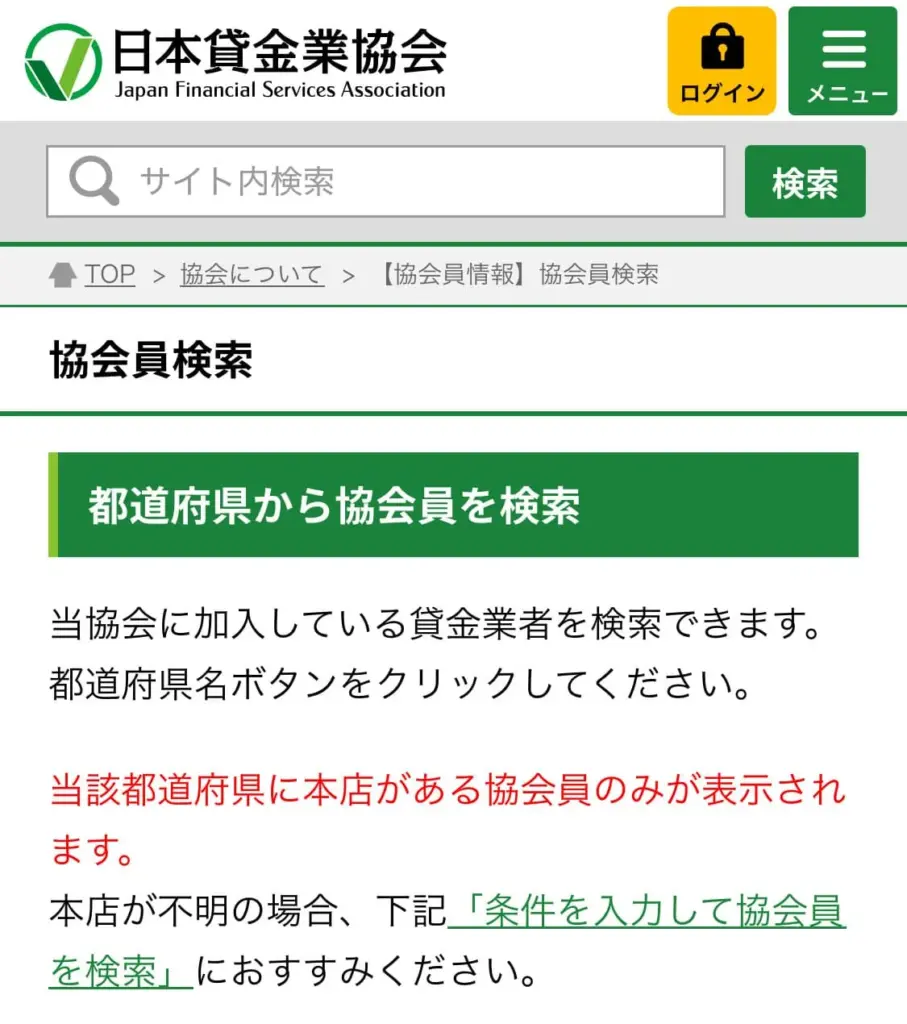

日本貸金業協会の「協会員検索」で加盟状況を確認する

より高い信頼性を求めるなら、検討している消費者金融が「日本貸金業協会」に加盟しているかどうかも確認しましょう。

加入業者は厳しいルールを遵守しなければならず、闇金業者ではまず加盟できません。ここに加盟していれば、より安心して利用できる業者であると判断できます。

ちなみに日本貸金業協会とは、貸金業界の自主規制機関です。業界の健全な発展と利用者保護を目的とし、貸付ルールの策定や、業者への指導監督などを行っています。

ちなみに学生ローンのアミーゴは「日本貸金業協会会員 第005698号」で登録されています。

日本貸金業協会の加盟状況は、以下の方法で調べられます。

日本貸金業協会の「協会員検索」ページにアクセス

まず、日本貸金業協会の「協会員検索」ページにアクセスしましょう。

下にスクロールし、「条件を入力して協会員を検索」まで移動します。

「登録番号」と「商号・名称」を入力して検索

「条件を入力して協会員を検索」までスクロールしたら、検索したい事業者の情報を入力しましょう。

複数の入力項目がありますが、「貸金業登録番号」と「商号・名称」を入力するだけで基本的にOKです。

入力を終えたら、「検索する」をタップしましょう。

検索結果に業者が表示されるかチェック

表示された検索結果に、該当の金融業者が表示されているかチェックしてみましょう。

日本貸金業協会の加盟は必須ではないものの、より安心して利用できる業者だと判断できる重要な要素です。

複数の消費者金融で迷っている場合は、加盟している業者を優先的に検討することをおすすめします。

金融庁の登録は安全な業者の『必須条件』、貸金業協会の加盟はより安心な業者を選ぶための『加点要素』と考えると良いでしょう。

要注意!「審査なし」「ブラックOK」は闇金の典型的な罠

インターネットでブラックでも借りられる消費者金融情報を検索すると、以下のような魅力的に見える言葉が目に入ります。

- 審査一切なし!即日融資!

- どんな状況でも誰でも融資!

- ブラック歓迎!信用情報機関の照会無し

- 激甘・極甘審査ファイナンス!

これらはすべて、違法な闇金が使う典型的な誘い文句です。絶対に手を出さないでください。

正規の貸金業者は、貸金業法という法律に基づき、申込者の返済能力を調査する「審査」を必ず行わなければなりません。

審査をしないということは、法律を無視している証拠であり、法外な金利や悪質な取り立てが待っているだけです。

また、SNSなどで見かける「#お金貸します」といった個人融資の誘いも非常に危険です。

個人を装った闇金業者であるケースがほとんどで、一度関わると個人情報を悪用され、深刻なトラブルに巻き込まれる可能性があります。

加えて、「後払い現金化」といったサービスも、実質的には高金利の貸付と同じであり、手数料の名目で法外な金額を請求されるケースが後を絶ちません。

目先の現金に飛びつかず、必ず国に登録された正規の貸金業者を利用してください。

なぜ大手で落ちたのに可能性がある?中小消費者金融の独自審査の仕組みとは

中小消費者金融は大手と比べて、審査の「基準」や「見ているポイント」が根本的に違うため、大手に落ちてた人でも可能性があると言えます。

ここでは、大手と中小消費者金融の審査基準の仕組みや違いがどのようにあるのかわかりやすく解説していきます。

大手の審査は「減点法」の自動スコアリング

大手消費者金融や銀行のカードローン審査の多くは、コンピュータによる「自動スコアリングシステム」で行われています。

スコアリングシステムとは、申込者の年収、勤務形態、過去の信用情報などを項目ごとに点数化し、合計点が一定の基準に満たない場合は、機械的に審査落ちとする仕組み。いわば「減点法」の審査です。

膨大な数の申し込みを迅速かつ公平に処理できるメリットがありますが、数値化しにくい個別の事情を汲み取れないという弱点もあります。

たとえば、入院をしていたなどの突発的な事情で支払いが遅れた場合でも、スコアリングシステムでは一律に減点対象となります。

客観的に見れば十分な信用力を持つ人でも、スコアリングを重視する大手金融だと、審査を通過できない場合があるのです。

中小の審査は「加点法」の対話型・個別判断

多くの中小消費者金融では、自動スコアに頼り切るのではなく、担当者が申込者一人ひとりの状況を見て総合的に判断する「独自審査」が行われています 。

これは、スコアリングでは評価しきれない「プラスの要素」を探してくれる、「加点法」に近い審査と言えます。

具体的には、以下のような点を丁寧に見てもらえます。

- 現在の返済能力…過去に延滞があったとしても、現在の案件状況や入金サイクルなどが考慮される

- 返済への意欲と人柄…電話対応などで、正直に真摯に状況を伝えようとする姿勢が評価される場合がある

- 将来性…これまでの実績や今後の仕事の見込みなど、「これからの可能性」も加味してくれる

つまり、過去の記録だけで機械的に判断するのではなく、「今の状況」と「これから」を見てくれるのが、中小消費者金融の独自審査なのです。

だからこそ、大手で審査に通らなかった方でも、正直に相談すれば、審査通過の可能性が生まれます。

申し込みから出金までの5つのステップ!必要書類と注意点を解説

ここでは、実際に中小消費者金融に申し込む際の具体的な流れを、5つのステップに分けて解説します。

- 借入を申し込む前に編集部作成の2つのチェックリストで準備しよう

- 公式サイトから情報を入力して申し込む

- 本人確認書類などを提出する

- 審査・在籍確認

- 契約内容を確認し、同意する

- ついに借入!指定口座への振込が基本

今回は、Web完結でプライバシーへの配慮も手厚い「ティー・アンド・エス」を例に進めていきます。

後半では、「どのくらい借りられるのか」を考える時に注意したい、総量規制についても解説しています。

借入を申し込む前に編集部作成の2つのチェックリストで準備しよう

中小消費者金融の独自審査を有利に進めるためには、事前の準備が非常に重要です。

そこで、申し込み前に確認すべき2つのチェックリストを編集部で用意しました。

実際に申し込む時も近くに置いておくと審査をスムーズに進められますよ。。

申し込みで慌てないように、以下の書類を事前に手元に揃えておきましょう。

- 本人確認書類(いずれか1〜2点)

- 運転免許証 or 運転経歴証明書

- マイナンバーカード

- 住民票の写し(発行から3ヶ月以内)

- 収入証明書類(いずれか1~2点)

- 源泉徴収票(直近のもの)

- 給与明細書(直近2~3ヶ月分)

- 納税証明書

- 事業の実態がわかる書類(自営業・フリーランスの場合)

- 進行中の業務委託契約書

- 直近の請求書と入金が確認できる通帳のコピー

- 確定申告書

- 決算報告書

これらの書類を提出する際、書類を画像にしてオンライン上で送付させる中小消費者金融が多いです。

そのため、この時にスマートフォンで撮影し、画像データとして保存しておくとスムーズです。

独自審査へ向けて準備!自分の状況を整理する質問リスト

中小消費者金融の審査では、なぜお金が必要で、どう返済していくのかを、自身の言葉で正確に伝える必要があります。

以下の質問に事前に答える形で、頭の中を整理しておきましょう。

自分の状況を整理する質問リスト

- 収入の詳細…現在の収入源は何か?雇用形態は?勤続年数は?

- 回答例…フリーランスのWebデザイナーとして3年間活動。主要取引先3社から安定的に月25~40万円の収入があります。

- 資金使途… なぜ、何のために、いくら必要なのか?

- 例:PCが故障し、新しい制作機材購入費として急遽30万円が必要です。

- 返済計画… 毎月の収入から、どのようにして、月々いくら返済していくのか?

- 回答例…現在の月収は平均して25万円です。経費と生活費を差し引いても、毎月3万円ずつの返済は確実に可能です。

- 家計収支…月々の固定費(家賃、光熱費、保険等)はいくらか?

- 回答例…家賃8万円、光熱費2万円、保険料1.5万円など、固定費は月13万円程度です。

- 過去の状況と現在の改善…過去に延滞経験はあるか?

- 回答例…2年前に一度、取引先の入金遅れでクレジットカードの引き落としが遅れてしまいました。それ以降は、入金サイクルを見直し、家計管理アプリで徹底管理しているため、遅延はありません。

正直に、誠実に伝えることが、審査を通過しやすくするコツとも言えますね。

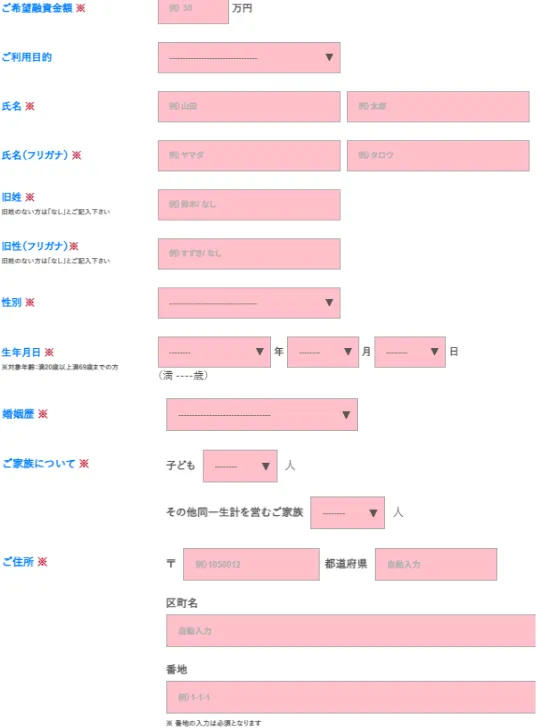

公式サイトから情報を入力して申し込む

準備が整ったら、気になる金融業者の公式サイトにアクセスし、申込を行いましょう。

ティー・アンド・エスの場合は、「初めてのお客様お申込はこちら」を押します。

なお、多くの中小消費者金融業者は、Webからの申し込みなら24時間365日いつでも可能となっているため、都合の良いときにいつでも申請してOKです。

申込ボタンを押したら、申込用の個人情報入力ページが表示されるので、名前や住所、年収など、項目をすべて埋めましょう。

入力を終えたら、同意事項の内容をチェックし、「同意して申し込む」を押しましょう。

申込内容に問題が無かったら、ティー・アンド・エスの場合は「二次受付フォーム」がメールで送られてきます。

提出可能な書類の有無などについて問われるため、必要事項を入力しましょう。

入力を終えたら、「送信」を押します。

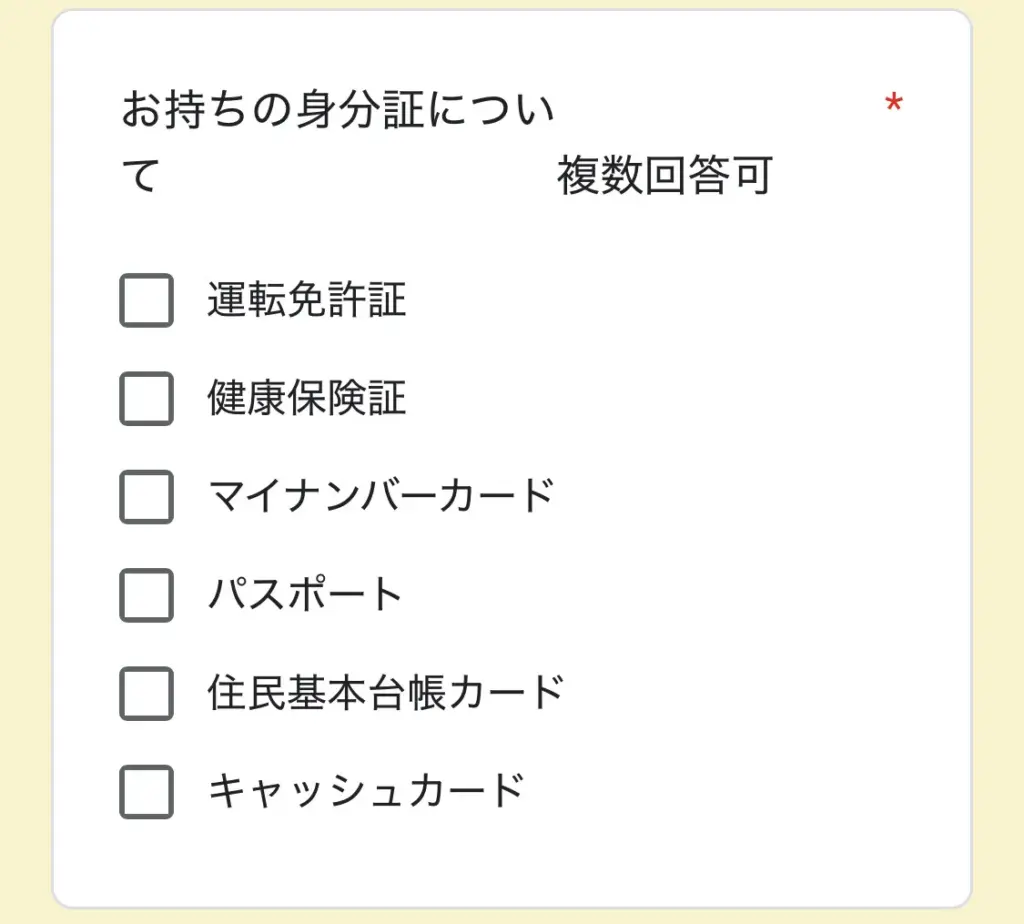

本人確認書類などを提出する

申込情報の入力後、本人確認書類や収入証明書類などを提出します。

ティー・アンド・エスで求められる書類は、主に以下です。

前述の通り、多くの中小消費者金融では、スマートフォンのカメラで撮影した画像をアップロードする形式が主流で、郵送手続きが不要の業者が多くなっています。

| 必要書類 | 提出可能な書類 |

|---|---|

| 身分証明書類 | 運転免許証マイナンバーカード住民基本台帳カードパスポートなど |

| 年収証明書類 | 源泉徴収票給与明細書確定申告書など |

審査・在籍確認

提出された情報と書類、信用情報機関の情報を基に、審査が行われます。

この段階で、申込内容について確認の電話がかかってくることがあります。誠実に対応しましょう。

基本的に電話確認の際は、プライバシーに最大限配慮されるため安心してください。

担当者の個人名で電話があり、「〇〇(担当者名)と申しますが、△△(申込者の名前)さんはいらっしゃいますか?」といった形で、消費者金融からの電話とは分からないように行われます。

参考:フタバ株式会社

会社への電話連絡を避けたい場合は相談を

どうしても電話連絡を避けたい事情がある場合は、申し込み後の確認電話の際に、正直にその旨を相談してみましょう。

申し込む会社によっては、代替案を検討してくれる可能性があります。

たとえば、 社会保険証、社員証、直近の給与明細書や業務委託契約書の提出によって、在籍確認とみなされる場合があります。

「フリーランスとして常駐先で仕事をしており、私用の電話が取り次がれにくい状況です。社会保険証や直近の請求書などで在籍を証明することは可能でしょうか?」

といったように正直に相談すれば、多くの正規業者は柔軟に対応を検討してくれるはずです。

契約内容を確認し、同意する

審査に通過すると、契約内容の確認に進みます。メールなどで送られてくる契約書(電子契約書)をよく読み、以下の重要項目を必ず確認してください。

- 借入額(契約極度額)

- 金利(実質年率)

- 毎月の返済額

- 返済日

- 遅延損害金

内容に納得できたら、Web上で同意の手続きを行います。

ついに借入!指定口座への振込が基本

契約手続きが完了すると、指定した銀行口座に融資金が振り込まれます。

ティー・アンド・エスの場合は、審査完了後、最短即日に振り込んでくれます。

すぐにでもお金が必要な状態にあるなら、「いつも」や「ティー・アンド・エス」「アルコシステム」など、融資スピードに定評のある中小消費者金融に相談すると良いでしょう。

事前に知っておこう!年収の3分の1を超える借入はできない「総量規制」とは

消費者金融からの借入を検討する上で、把握しておきたい法律のルールが「総量規制(そうりょうきせい)」です。

総量規制は、「貸金業者からの借入合計額が、年収の3分の1までに制限される」という、貸金業法で定められたルールです。

例えば、自身の年収が300万円の場合、消費者金融A社・B社・クレジットカードC社のキャッシング枠を合わせて、原則、合計100万円までしか借りられないということです。

ただし、総量規制には例外となるケースもあります。ここで、多くの方が誤解しやすいポイントをQ&A形式で補足します。

- 銀行のカードローンも含まれますか?

-

いいえ、銀行からの借入は総量規制の対象外です。銀行は「貸金業法」ではなく「銀行法」という別の法律に基づいて運営されているため、総量規制は適用されません。

したがって、銀行カードローンからの借入額は、年収の3分の1を計算する際には含まれません。

ただし、銀行だからといって無制限に借りられるわけではありません。

銀行には「融資の5原則」と呼ばれる独自の審査基準があり、借り手の返済能力を慎重に判断した上で貸付を行います。

法的な総量規制の縛りはないものの、銀行独自の基準によって適切な融資額が決められるため、無茶な借入ができないよう配慮されています。

- クレジットカードのショッピング利用分も含まれますか?

-

いいえ、ショッピングの利用分は対象外です。

総量規制の対象となるのは、お金を直接借りる「キャッシング枠」のみです。

商品を分割払いやリボ払いで購入する「ショッピング枠」の利用残高は含まれません 。

- 住宅ローンや自動車ローンも総量規制に含まれますか?

-

いいえ、含まれません。

住宅ローンや自動車ローンは「除外貸付け※」として総量規制の対象外です。

担保があるローンや、生活に必要な資金として法律で特別に除外されています。

その他、高額療養費の貸付けや有価証券を担保とする貸付けなども除外されます。

参考:日本賃金業協会

- 総量規制オーバーの場合、絶対に借入できませんか?

-

新規の借入は基本的に困難ですが、「借り換えローン(おまとめローン)」なら可能な場合があります。

借り換えローンは、複数の借入を一本化し、金利や返済条件を改善するもので、顧客にとって有利になる場合は総量規制の例外として認められています。

本記事で紹介している「いつも」や「ダイレクトワン」では、おまとめローンサービスを展開しているため、総量規制オーバーの方はチェックしてみると良いでしょう。

もし中小消費者金融の審査に落ちたら?次にやること、やってはいけないことはコレ!

中小消費者金融の審査に落ちてしまい、「もし、次でもダメだったら…」と、深い不安を抱えているかもしれません。

ここでは、万が一の状況に備え、その時にどう行動するか具体的な方法をお伝えします。

やってはいけないこと

- 落ちた直後に別の業者に「新規申込」は控える

次にやること

- 自分の「信用情報」を正確に把握する

- 原因を分析し、戦略を立て直す

落ちた直後に別の業者に「新規申込」は控える

審査に落ちた直後、「次だ、次!」と手当たり次第に別の業者に申し込むのは、控えましょう。

短期間に複数の貸金業者へ申し込みを行うと、その事実は信用情報機関に「申込情報」として6ヶ月間記録されます。

短期間で申し込み情報が大量にあると、「この人は相当お金に困っていて、あちこちで断られているのではないか?」という危険なサインに見えてしまう可能性があります。

この状態は通称「申し込みブラック」と呼ばれ、本来なら審査に通る可能性があった業者からも、門前払いされるリスクが高くなるかもしれません。

申し込みブラックに明確な基準があるわけではないですが、一般的に半年以内に4社以上の申込情報があると、大手消費者金融や銀行での審査は厳しくなるとされています。

ただ、中小消費者金融なら申し込みブラックでも可能性がある

中小消費者金融の場合、申し込みブラック状態であっても審査通過の可能性が完全になくなるわけではありません。

大手消費者金融と比較して、より柔軟な審査基準を設けているケースが多く、個別の事情を考慮した判断を行う傾向があります。

実際に筆者は、短期間で6社に申し込みを行った直後に、審査に通過した経験があります。

審査が厳しくなるリスクはあるものの、申し込みブラック=「即座に審査落ち」ということではないのです。

万が一申し込みブラック状態になってしまった場合でも、中小消費者金融への相談は一つの選択肢として検討してみてもよいでしょう。

自分の「信用情報」を正確に把握する

なぜ審査に落ちたのか、その原因を憶測ではなく事実として知るために、「信用情報」を開示請求しましょう。

信用情報は、金融取引における自身の「成績表」のようなものです。

日本には以下の3つの信用情報機関があり、それぞれ加盟している金融機関の種類が異なります。

| 信用情報機関の名称 | 加盟している主な金融機関 | 開示に必要となる書類 | 開示に必要な費用 | オンライン開示 |

|---|---|---|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社・信販会社 | ■信用情報開示申込書 ■本人確認書類2点 ①住民票or印鑑登録証明書 ②運転免許証、マイナンバーカード、パスポートなど | 550~1,155円 | 不可 |

| JICC(株式会社日本信用情報機構 | 消費者金融 | ■オンラインの場合マイナンバーカード ■郵送の場合運転免許証、マイナンバーカード、保険証など | 1,000~1,300円 | 可能 |

| KSC(全国銀行個人信用情報センター) | 銀行・信用金庫 | 運転免許証、マイナンバーカード、保険証など | 1,000~1,800円 | 不可 |

消費者金融の審査に落ちた原因を探るなら、まずはJICC、クレジットカードの支払状況も確認したいならCICの情報を開示するのがよいでしょう。

各機関の公式サイトから、スマートフォンアプリや郵送で開示請求が可能です。

1,000円程度の手数料がかかりますが、現状を正確に把握するためにも必要な投資と考えましょう。

原因を分析し、戦略を立て直す

手元に届いた信用情報開示報告書を見て、審査落ちの原因を探ります。特に注目すべきは以下の項目です。

- 「入金状況」欄の記号…過去24ヶ月の支払状況が「$」「A」「P」といった記号で示されます

- 「返済状況」欄の「異動」…金融事故があったことを意味します

「$」マークは正常な入金を意味しますが、「A」(未入金)や「P」(一部入金)のマークがあれば、それがマイナス評価につながった可能性があります。

CICやJICCの報告書に「異動」という記載がある場合、長期延滞(61日以上または3ヶ月以上)、保証会社による代位弁済、債務整理など、重大な金融事故があったことを意味します。この記録があると、新たな借入は困難になります。

原因が判明したら、次の具体的なアクションを考えましょう。

- 軽微な延滞記録がある場合… 審査基準の柔軟さに定評のある金融機関を検討する

- 借入件数・金額が多い場合…複数の借入を一本化して金利負担を軽減する「おまとめローン」を検討する

- 情報に誤りがある場合…登録元の会社に連絡して情報の訂正を依頼する

- 「異動」の記載がある場合…つづいて紹介する、公的機関や専門家への相談も検討する

貸金業者からの借入が難しい場合は…公的融資と専門家への相談

もし、信用情報の問題などで中小消費者金融からの借入も難しく、これ以上借金を増やせないとなった時も、決して一人で抱え込まないようにしましょう。

「生活福祉資金貸付制度」や「法テラス」など、公的な制度や相談窓口が用意されています。

生活再建資金として、月20万円以内を無利子または年1.5%の低利率で借りられたり、債務整理の方法から生活再建まで専門家が総合的にサポートしてくれたりなど、状況に応じた解決策が見つかります。

ここでは、お金に困っている方が特に知っておくべき、主な支援制度を紹介します。

- 国や自治体による公的融資制度「生活福祉資金貸付制度」

- 借金問題の専門家への相談窓口「法テラス」

国や自治体による公的融資制度「生活福祉資金貸付制度」

「生活福祉資金貸付制度」は、厚生労働省が管轄する公的な貸付制度です。

低所得世帯や高齢者世帯、障害者世帯などを対象に、生活の立て直しに必要な資金を無利子または比較的低い金利で貸し付けてくれます。

生活費だけでなく、就職活動費や子どもの教育費など、様々な用途に利用できます。

相談は、お住まいの市区町村にある「社会福祉協議会」が窓口となります。

| 対象者 | 低所得者世帯・高齢者世帯・障害者世帯など、他の借入が困難な方 |

|---|---|

| 金利 | 無利子または年1.5%程度 |

| 種類 | 緊急で少額の資金が必要な場合の「緊急小口資金」や、生活再建のために継続的な支援が必要な場合の「総合支援資金」など、状況に応じた種類あり |

| 注意点 | 相談から融資実行までには数週間かかる場合があり、即日の資金需要には対応していない |

借金問題の専門家への相談窓口「法テラス」

収入や資産が一定の基準以下の場合、弁護士や司法書士への無料法律相談(1回30分、同じ問題で3回まで)を利用できます 。

「法テラス(日本司法支援センター)」は、国が設立した、法的トラブルを解決するための総合案内所です。

もし、多重債務で返済が困難な状況に陥っている場合、「債務整理(任意整理・自己破産・個人再生)」という、法律に基づいた解決策があります。

債務整理と聞くと怖いイメージがあるかもしれませんが、国が認めた、借金問題を根本的に解決し、生活を再建するための正当な手続きであり、過度に心配する必要はありません。

法テラスでは、これらの手続きにかかる弁護士や司法書士の費用を立て替えてくれる制度(民事法律扶助)もあります。

返済は月々5,000円程度の分割払いが可能で、無理なく生活を立て直せます。

「もうどうにもならない」と感じた時こそ、一人で抱え込まず、専門家に相談することで解決の道が開ける場合があります。

中小消費者金融を探している時によくある質問(Q&A)

最後に、中小消費者金融を探している際によくある疑問について、Q&A形式でお答えします。

- 中小消費者金融とは何ですか?大手消費者金融の具体的な違いを教えてください。

- 家族や会社に内緒で借りることはできますか?

- 審査が甘い消費者金融はありますか?

- 審査がどこも通りません。貸してくれるローン会社はありますか?

まとめ

最後に、この記事でお伝えしたかった要点をまとめます。

- 大手審査落ちは終わりではない!可能性のある会社を見つける質問チャート&比較表

- 安全な業者を見分けるには「貸金業登録番号」を見るべし。よく見る闇金の例はこちら

- 「融資スピード」「バレにくさ」「現在の借入状況」など、優先順位を明確にし、それに合った会社を選ぶ

- 「申し込みブラック」を避けるには審査に落ちても焦らず、まずは原因を分析することが重要

正しい知識を身につければ、状況を冷静に分析し、次の一歩を踏み出せるようになります。

あなたの状況を正直に伝えれば、耳を傾けてくれる場所は必ずあります。ぜひ本記事で得た知識を活用し、安全で確実な資金調達を実現してください。