「お金が必要なのに、どこにも頼れる場所が見つからない」

そんな方に、まず正直にお伝えします。「絶対に借りれる個人融資」は存在しません。

正規の貸金業者には法律で審査が義務づけられており、「絶対」「審査なし」と断言するのは悪徳業者の特徴です。

さらに、SNSや掲示板で見かける「個人融資」は、闇金や詐欺の入口になっているケースが非常に多く、金融庁も明確に注意喚起※を行っています。

ただし、安全な選択肢はゼロではありません。 正規の消費者金融(中小を含む)、公的貸付制度、給与前払いサービスや質屋など、状況に応じて検討できる方法は複数あります。

- 「絶対借りれる個人融資」は存在しない。うたっている業者は違法の疑いがある

- SNSや掲示板の「個人融資」は100%闇金だと思って関わらないのが正解

- ブラック・審査落ち経験があっても使える正規の手段は質屋・中小消費者金融など複数ある

- 怪しい業者かどうかは金融庁の登録確認サービスで3分でわかる

- どこにも通らなかった人でも、法テラス・生活福祉資金という公的な逃げ道がある

参考:金融庁「SNS等を利用した『個人間融資』にご注意ください!」

※本記事に掲載している価格はすべて税込です(ローンシミュレーション等を除く)。

SNS・掲示板の個人融資は闇金の入口!「絶対借りれる」が危険な3つの理由

「絶対借りれる」「審査なし」──こうした言葉に惹かれる気持ちは理解できます。

お金が必要な時は誰しも焦りますし、「どこかに自分でも借りられるところがあるはず」と思うのは自然なことです。

しかし、この言葉の裏にある現実は甘くありません。なぜ危険信号なのか、3つの理由に分けて説明します。

「審査なし」「絶対借りれる」は法律上ありえない表現。使ってる業者は違法の疑いがある

法律上、正規の貸金業者が「審査なし」「絶対貸します」と言うことはありません。

貸金業法で、貸金業者はお金を貸す前に借り手の返済能力を調査する義務があると定められています。これは大手でも中小でも同じです。

つまり、こういうことです。

- 「審査なし」と言っている

→ 法律で定められた審査義務を無視している

→ 正規の業者ではない可能性が高い - 「絶対借りれる」「必ず通る」と断言している

→ 審査をしていないか、まっとうな貸付を行う気がない

→ 違法業者か詐欺の疑いがある

こうした広告表現を見かけた時点で「この業者はおかしい」と判断できるだけでも、危険を大きく減らせます。

「個人で貸します」の正体は闇金。SNS・掲示板の個人融資で実際に起きている被害

X(旧Twitter)、5ちゃんねる、LINEなどで「個人でお金を貸します」と名乗る人物の多くは、個人ではありません。 正体は無登録で違法に貸付を行う闇金です。

金融庁は「個人であっても、反復継続する意思をもって金銭の貸付けを行うことは、貸金業に該当する」と明示しています。「個人だから安全」という考えは成り立ちません。

参考:金融庁「SNS等を利用した『個人間融資』にご注意ください!」

参考:国民生活センター「SNSなどを通じた『個人間融資』で見知らぬ相手から借入れをするのはやめましょう!」

こうした個人融資で起きている被害は、主に以下の3パターンです。

- 法外な利息の請求

- 個人情報の悪用

- 口座凍結

被害パターン1.法外な利息の請求

法律で定められた上限金利は以下のとおりです。

| 借入額 | 利息制限法の上限 | 出資法の上限 ※超えると刑事罰 |

|---|---|---|

| 10万円未満 | 年20% | 年20% |

| 10万円以上 100万円未満 | 年18% | 年20% |

| 100万円以上 | 年15% | 年20% |

違法な個人融資ではこの上限を大幅に超える金利が請求されます。

年20%を超える金利での貸付は出資法(これを超える金利で貸すと犯罪になる法律)違反で刑事罰の対象ですが、個人融資の現場ではこれがまかり通っています。

実際の闇金では「トイチ」と呼ばれる金利がよく使われます。「10日で1割」、つまり10日ごとに元金の10%が利息として発生する仕組みです。

10万円借りた場合で比較すると以下のようになります。

| 1ヶ月後の利息 | |

|---|---|

| 法律の上限(年20%) | 約1,667円 |

| 闇金(トイチ) | 約30,000円 |

法律上限の約18倍です。返しても返しても元金が減らず、借りた翌月には利息だけで3万円が消えます。これが多くの被害者が「返済地獄」に陥る理由です。

被害パターン2.個人情報の悪用

「本人確認」として身分証明書、口座情報、顔写真、勤務先情報などを提出させられ、以下のように悪用されます。

- なりすましによる別のサービス契約

- 脅迫的な取り立ての材料(「顔写真をばらまく」「勤務先に連絡する」など)

- 口座売買の強要(応じた側も犯罪収益移転防止法違反で処罰対象)

被害パターン3.口座凍結

違法業者に渡した口座が犯罪に使われると、警察の捜査で口座が凍結されます。

給与の受取りができなくなり、新規口座の開設も困難になるなど、日常生活に深刻な支障をきたします。

口座凍結は「一時的に使えない」だけでは終わりません。

実際に起こることを具体的に挙げると、これだけの影響が一度に発生します。

実際に起きること4つ

- 給与の受け取りができない

→会社に別口座への変更を申請する必要があり、事情を説明しなければならないケースも - 公共料金・家賃・スマホ代などの自動引き落としが止まる

→各社への連絡と支払い方法の変更が必要 - クレジットカードの引き落としができず、強制解約になる場合がある

→一度強制解約になると、新規のカード発行審査にも影響が出て、しばらくカードが作れなくなることがある - 新しい口座がすぐには作れない

→金融機関は犯罪に使われた履歴のある人への口座開設を拒否できる

凍結が解除されるまで数ヶ月〜数年かかることもあり、その間は日常生活のほぼすべてのお金の動きが止まります。「10万円借りた」という一つの判断が、生活インフラ全体を巻き込む問題に発展するのが口座凍結の怖さです。

「借りれた」投稿や口コミを根拠に判断するのは危険

5ちゃんねるやXなどの「ここで借りれた」という投稿は、業者の安全性を判断する根拠にはなりません。その理由は3つあります。

- 自作自演の可能性

→違法業者が安全に見せかけるため、自ら「借りれた」投稿を作成するケースがある - 被害者は声を上げにくい

→恥ずかしさや恐怖から被害報告は少なく、ポジティブな情報に偏る構造がある - 同じ結果になるとは限らない

→投稿者と自分では収入や信用情報の状況が異なるため、同じ業者でも結果は違う

業者の安全性は口コミではなく、金融庁の「登録貸金業者情報検索サービス」で確認することが唯一確実な方法です。

どんなに気になる投稿を見つけても、DMやLINEで相手に連絡するのは避けてください。

あなたがまず何をすべきかがわかる状況チェック

「個人融資は危険だとわかった。では自分はどうすればいいのか?」というのが最も知りたいポイントだと思います。

借入先の選択肢は複数ありますが、すべてを一つずつ調べている余裕がない方も多いはずです。

自分の状況に合った選択肢に最短でたどり着けるよう、状況別のチェック表を用意しました。

以下の表から、自分に近い状況を見つけてください。

状況チェック表

| あなたの状況 | 検討したい方法 | 早さの目安 |

|---|---|---|

| 毎月の収入(パート・アルバイト含む)があり、 信用情報の不安もない | 大手消費者金融 クレカのキャッシング枠 | 最短即日 |

| 毎月の収入(パート・アルバイト含む)はあるが、 審査に通るか不安がある | 中小消費者金融(個別審査) 質屋 | 即日〜数日 |

| 今は収入がない(無職)が、 売れる物がある | 質屋 | 即日 |

| 今は収入がなく(無職)、 売れる物もない | 家族への相談 生活福祉資金貸付制度 | 数週間〜 |

ブラック・審査落ち経験がある人でも、中小消費者金融なら可能性が残る

大手で審査に落ちた方でも、中小の消費者金融であれば審査に通る可能性があります。

大手はコンピューターによる自動スコアリング審査が中心で、信用情報に事故歴があると機械的に否決されるケースが多いです。

一方、中小は担当者が現在の収入状況や延滞の経緯を個別に見て判断する場合があります。

「可能性がゼロではない」とはいえ、中小でも審査は行われます。

- 現在の収入が安定しているか

- 過去の延滞や事故をすでに解消しているか

- 他社借入が多すぎないか

以上のような条件が揃っている方が審査に通りやすいことが多いです。

ただし「ブラックOK」「審査なし」と宣伝している業者は違法業者の可能性が高いので注意が必要です。

なお、「ブラック」「スーパーブラック」「超絶ブラック」は正式な金融用語ではなく俗称です。

正確には、信用情報機関(CIC・JICC・KSCという、借金の履歴を管理している機関)に延滞・債務整理・自己破産などの履歴が登録されている状態を指します。

ちなみに、金融取引で利用者側が起こしたトラブルをまとめて「金融事故」「異動(事故)情報」などと呼びます。この単語が出てきたらブラックの話題ということですね。

事故情報の登録期間はCIC・JICCは5年、KSCの官報情報に載るもののみ7年と、機関や事故の種類によって異なります。

「自分はブラックかもしれない」と感じている方は、各信用情報機関のWEBサイトから情報開示を請求し、実際の登録状況を確認できます。

無職・債務整理中の人は公的支援と相談窓口が最も現実的

現在無職の方や債務整理中の方は、正規の消費者金融でも審査通過は非常に難しいのが現実です。

貸金業法で返済能力の確認が義務づけられており、収入がなければ「返済能力なし」と判断されるためです。これはどの正規業者でも同じで、大手でも中小でも変わりません。

また、債務整理中の追加借入は、弁護士や司法書士との取り決めに違反する可能性があり、状況をさらに悪化させるリスクがあります。

返済中なのに新たに借りたことが発覚すると、債務整理の手続き自体に悪影響を及ぼすこともあります。

こうした状況では、以下の公的支援が最も現実的な手段です。

- 生活福祉資金貸付制度

→緊急小口資金は上限10万円・無利子で借りられる - 法テラス(0570-078374)

→借金問題の無料法律相談。債務整理の相談も可能 - 金融庁 多重債務相談窓口

→複数の借入で困っている場合の相談先

ブラックでも可能性がある正規の借入先|審査基準・即日対応・安全性で比較

安全に利用できる借入先の選択肢を比較表でまとめました。

状況によって最適な借入先が変わるため、比較表を参考に自分に合うものを見つけてください。

「すべての人に最適な借入先」は存在しません。

なお、以下の情報はあくまで目安です。

個別の業者や時期によって条件は異なりますので、利用を検討する際は必ず各業者の公式サイトで最新情報を確認してください。

ブラックでも可能性がある借入先の比較表

| 選択肢 | 審査基準の特徴 | 即日対応 | 在籍確認 | 借入金利 (実質年率)の目安 | ブラックでの利用 |

|---|---|---|---|---|---|

| 中小消費者金融 | 担当者による 個別判断 | 2〜3営業日が 多い | 電話が多いが 書類可の場合も | 年15〜20% | 可能性あり (個別判断) |

| 大手消費者金融 | 自動審査が中心 | 最短即日 | 原則、電話なし対応 | 年3〜18% | 難しいケースが多い |

| クレカの キャッシング枠 | 枠設定済みなら 審査は不要 | 即日 | 枠設定済みなら なし | 年15〜18% | 枠設定済みなら可 |

| 質屋 | 担保にする 品物が必要 審査は不要 | 即日 | なし | 月利1〜8%程度 | 信用情報に無関係 |

| 給与前払い サービス | 借入ではないので 審査は不要 | 最短即日 | なし | 手数料制 | 信用情報に無関係 |

| 生活福祉資金 (緊急小口) | 自治体の 審査あり | 1〜2週間 | なし | 無利子 | 状況により可 |

クレカキャッシング枠はすでに設定済みなら追加の審査なしで利用できる

手元にクレジットカードがある方は、キャッシング枠が設定されているか確認してみてください。設定済みなら、追加審査なしに即時利用できます。

利用方法は主に2つあります。

キャッシング機能の使い方

- ATMでの引き出し

→コンビニATMや銀行ATMにクレジットカードを挿入して使う - ネットキャッシング

→カード会社のWEBサイトやアプリから手続きする

なお、「ショッピング枠はあるけれどキャッシング枠は設定していない」というケースも多いので、利用前に確認してみるのをおすすめします。

確認する手順

枠が未設定の場合は新規に審査が必要になり、ブラック状態では通らない可能性があります。

借入金利(実質年率)は年15〜18%程度で、消費者金融と大きくは変わりません。

返済方法は一括払いとリボ払いが選べることが多いですが、リボ払いは利息が積み重なるため注意が必要です。少額であれば翌月一括返済を選ぶと利息を最小限に抑えられます。

質屋は審査の代わりに物を預けて、その場で現金化できる

質屋は信用情報を一切照会しません。 ブラック状態でも無職でも、品物さえあれば即日で融資を受けられます。

利用の流れは、品物を持ち込み → 査定 → 現金受取りです。

期限内(通常3ヶ月)に元金+利息を支払えば品物が戻り、返済できなければ品物を手放す(質流れ)だけで済みます。取り立ては一切なく、信用情報にも記録が残りません。

- ブランドバッグ・財布

ルイ・ヴィトン、シャネル、エルメスなど - 腕時計

ロレックス、オメガ、セイコーなど - 貴金属・宝飾品

金、プラチナ、ダイヤモンドなど - 家電製品

パソコン、タブレット、カメラ、ゲーム機など - 楽器

ギター、電子ピアノなど

品物の状態や市場価値によって査定額は大きく異なります。

事前にフリマアプリや買取相場サイトで大まかな相場を調べておくと、査定額の妥当性を判断しやすくなります。

注意点は金利です。質屋の金利は月利で表示され、月利1〜8%が相場です。

年利に換算すると12〜96%になり、消費者金融より高くなる場合があります。

これは質屋営業法という別の法律が適用されるためで違法ではありませんが、短期間(1〜3ヶ月程度)で返済できる場合に向いています。

筆者の場合、借入ではなく売却目的で質屋を利用したことがあります。30点ほど持ち込みましたが、即日現金化でき助かりました。

特に値がついたのが、約10年落ちのキヤノンのデジカメと、熱心なコレクターがいる中国の切手。

デジカメは数百円程度を予想していましたが、ブームが再燃しているらしく5,000円ほどついた記憶があります。

「これ、売れるの?」と思うようなものでも、一度査定に持ち込んでみると意外な発見があります。フリマアプリで調べてから行くと、査定額の妥当性も判断しやすくなりますよ。

給与前払いサービスは「借入」ではなく、すでに働いた分を先に受け取る仕組み

給与前払いサービス(Payme、Cyuricaなど)は、すでに働いた分の給与を給料日前に受け取れる仕組みです。

「借入」ではないため信用情報に影響せず、審査もありません。

手数料は無料〜数百円程度が一般的です。

利用には勤務先がサービスを導入していることが条件です。個人で申し込めるものではないため、人事・総務部門に確認が必要です。

なお、労働基準法第25条では、非常時(出産、疾病、災害など)には給与の前払いを請求できる権利が定められています。

勤務先に給与前払いサービスがない場合でも、状況によっては相談する価値があります。

自分で稼いだお金を早く受け取るだけなので、罪悪感を抱かずに利用しやすいですね。

中小消費者金融は大手より個別の事情を見てもらえる場合がある

前述の3つの方法が使えないかつ大手の自動スコアリング審査で落ちた方が、どうしても借りたい時に検討したい選択肢です。

担当者が現在の収入状況や延滞の経緯を個別に見て判断するケースがあります。

申し込む前に、以下の3点を必ず確認してください。

確認すること3つ

- 金融庁の登録確認

→「登録貸金業者情報検索サービス」で正規業者かを確認する - 借入金利(実質年率)の確認※

→正規業者であれば利息制限法(これ以上の金利を取ってはいけないという法律)の範囲内である、10万円未満は年20%、10万円以上100万円未満は年18%、100万円以上は年15%の上限で運営されている - 連絡先・所在地の確認

→固定電話番号と実在する住所が公開されているか確認する

大手消費者金融はWEB完結・最短即日が強みだが、ブラック状態では審査通過が難しい

これまでの内容から、実は自分がブラックじゃないことを知った方で、安定した収入がある方にとっては、大手消費者金融が安心です。

アコム、プロミス、アイフル、SMBCモビット、レイクなどが代表的で、以下のような特徴があります。

5社の特徴

- WEB完結で申込から借入まで行える業者がほとんど

- 最短即日融資※1に対応。スマホATM対応の業者なら土日でもコンビニATMから借入可能な場合がある

- モビット以外は初回利用者向けに30日間※2(レイクは60日間・365日間※3)の無利息サービスがある

- 借入金利(実質年率)は年3〜18%程度だが、初回契約時は上限金利に近い水準(年17〜18%程度)が適用されることが多い

注釈

※1:お申込み時間や審査状況によりご希望にそえない場合があります。

※2:アコム・アイフルの場合「アコム/アイフルでのご契約がはじめての方に限ります」、プロミスの場合「メールアドレス登録とWeb明細利用の登録が必要」。

※3:レイクの365日間無利息は「他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出と当社での登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。くわしい条件はこちらもご覧ください。」60日間無利息は「契約後59日以内に提出とレイクでの登録完了が必要。提出済みでもレイクでの登録が未完了の場合は60日間無利息となります。」

「安定した収入」とは収入の大小ではありません!

あくまでも、毎月ある程度決まった金額が入ってくる方は安定した収入とみなされます。私が初めて借りた時も大学生で派遣アルバイト(当時の時給1,100円、週4勤務)の時でした。

一方で、現実的な注意点もあります。

5社の注意点

- ブラック状態では審査通過が難しい

→自動スコアリング審査が中心のため、信用情報に事故歴がある場合は機械的に否決されるケースが多い - 総量規制の適用

→貸金業者からの借入は年収の3分の1を超えてはならないと法律で定められている(総量規制)。他社借入がこの上限に達していれば新たな借入は不可 - 複数社への同時申込は避ける

→短期間に複数社へ同時に申し込むと「申込ブラック」(短期間に複数社へ申し込んだ記録が信用情報に残り審査に不利になること)になり、かえって審査が通りにくくなる

申込は1社ずつが原則

今すぐ少額が必要な人向け|1万円・5万円・10万円で使える手段は変わる

必要な金額が少額であるほど、使える選択肢は広がります。

「まず本当に必要な金額はいくらなのか」を見極めることが、最善策を選ぶ第一歩です。

| 必要な金額 | 使える主な手段 | ポイント |

|---|---|---|

| 1万円程度 | フリマ売却、給与前払い、 家族相談、大手消費者金融 | 借入以外でも十分対応できる。 消費者金融でも利息は 30日で約150円程度 |

| 5万円程度 | 大手消費者金融、中小消費者金融、 質屋、クレカキャッシング枠 | 消費者金融・中小消費者金融・質屋が 対応しやすい金額帯 |

| 10万円 | 消費者金融、 緊急小口資金(公的制度) | 公的貸付制度(無利子)も 選択肢に入る |

1万円ならメルカリで売るか給与前払いの方が早い

1万円程度であれば、そもそも「借りる」以外の方法で対応できる可能性が十分にあります。

- 不用品のフリマ売却

メルカリやラクマで不用品が1万円以上の売上になることも珍しくない。

メルカリの場合、売上金は翌日〜数日で銀行口座に振り込まれる。 - 給与前払いサービス

勤務先が導入していれば、すでに働いた分から前倒しで受け取れる。 - 家族への相談

「来週の給料日まで立て替えてほしい」というレベルの相談は、違法業者に関わるリスクと比べればはるかに安全。

消費者金融を利用する場合でも、1万円を年18%で30日間借りた場合の利息は約148円。初回無利息サービスのある業者なら利息ゼロです。

1万円程度お金が足りないだけであれば、借りずに済む方法がないかを一度確認してみてください。それだけで、リスクを大幅に減らせます。

5万円なら大手・中小消費者金融や質屋が対応しやすい金額帯

5万円は大手・中小消費者金融の少額融資に適した金額帯です。5万円を年18%で30日間借りた場合の利息は約740円とそこまで大きくないからです。

中小消費者金融の多くは5万円〜50万円程度の少額融資を主な取扱範囲としており、こうした金額帯での審査実績が豊富です。ブラック不安がある方でも、現在の収入状況次第では審査に通る可能性があります。

30日間無利息期間のある大手消費者金融を初めて利用する場合は、無利息期間内に返済すれば利息ゼロで済みます。5か月かけて1万円ずつ返済したとしても、約1,500円の利息です。

質屋もブランド品、貴金属、腕時計などがあれば5万円程度の融資は現実的です。信用情報は一切関係ないため、審査落ちの心配がありません。

10万円は消費者金融か公的制度が現実的

10万円以上になると消費者金融の審査通過が必要になるケースが多くなりますが、公的貸付制度の「緊急小口資金」は上限10万円・無利子で利用できる可能性があります。

| 緊急小口資金の概要 | |

|---|---|

| 貸付上限額 | 10万円以内 |

| 金利 | 無利子 |

| 据置期間 | 2ヶ月以内 |

| 返済期限 | 据置期間後12ヶ月以内 |

| 申請先 | 居住地の市区町村社会福祉協議会 |

申請から支給まで1〜2週間程度かかるため、即日で必要な場合は消費者金融を先に検討してください。

1週間以上の余裕がある場合は、緊急小口資金の申請を検討する価値があります。

いずれの金額帯でも、借入を検討する前に「本当に必要な金額はいくらか」を改めて確認してみてください。

必要額を1万円でも小さくできれば、それだけ選択肢が広がり、返済の負担も軽くなります。

「審査なし」「極甘審査」を宣伝する業者は違法の可能性が高い|安全な業者を見分ける方法

消費者金融の利用を検討する際に注意したいのが、「消費者金融」を名乗っていてもすべてが正規の業者とは限らないことです。

インターネット上には正規業者を装った違法業者のサイトも存在しています。

「極甘審査ファイナンス」のような表現は、集客するための表現であるケースが多く、紹介されている業者の安全性は個別に確認する必要があります。

怪しいと思ったら金融庁のサイトで3分で確認できる

最も確実な方法は、金融庁の「登録貸金業者情報検索サービス」です。

「商号・名称」に業者名を入力して検索する(登録番号でも検索可能)。

ヒットすれば正規の登録業者。ヒットしなければ未登録で違法業者の可能性あり。

補完ツールとして、日本貸金業協会の「協会員検索」も利用できます。ただし協会加入は任意のため、「ヒットしない=違法」とは限りません。

たった3分の確認で、闇金や違法業者に関わるリスクを大幅に下げられます。申込の前に必ずこの確認を行ってください。

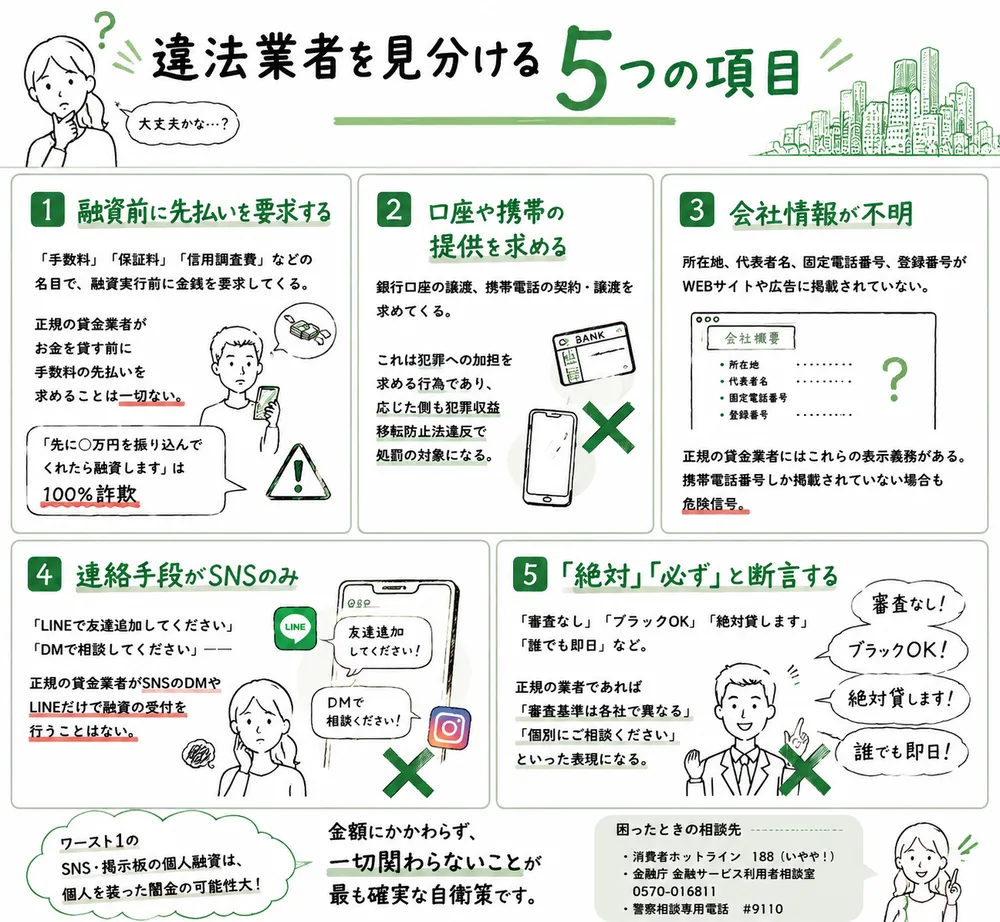

違法業者を見分ける5つの項目!「先払い要求」「口座提供の要求」「会社情報なし」は違法業者

以下の項目に一つでも当てはまる業者は、利用を避けてください。

見分ける項目は5つ

- 融資前に先払いを要求する

- 口座や携帯の提供を求める

- 会社情報が不明

- 連絡手段がSNSのみ

- 「絶対」「必ず」と断言する

1つでも当てはまる項目があれば、絶対に申し込まないでください。違法業者の可能性が高いです。

すでに借入をしてしまった場合は、法テラスや警察相談専用電話「#9110」などに相談しましょう。

参考:警察庁「生活経済対策」

「後払い現金化」「先払い買取」なども実質的に違法な高金利貸付である場合があり、金融庁・警察庁が注意喚起を行っています。

お金を手に入れる仕組みが複雑であるほど、違法性が隠れている可能性があります。

絶対借りたい時にやってはいけないことワースト3!危険なものから先に除外しよう

お金が必要な時に「やってはいけないこと」を先に把握しておくことで、残った選択肢の中から安全なものを選びやすくなります。

| 順位 | やってはいけないこと | なぜ危険か |

|---|---|---|

| ワースト1 | SNS・掲示板の個人融資に連絡する | 闇金・詐欺に直結。 犯罪被害のリスクが極めて高い |

| ワースト2 | 「審査なし」をうたう 無登録業者・アプリを利用する | 法外な利息、個人情報悪用の被害に遭う。 「レンタルキャッシュ」等も 登録確認が必須 |

| ワースト3 | さらに複数社へ同時申込する | 「申込ブラック」で選択肢が狭まる |

ワースト1のSNS・掲示板の個人融資は、本記事の前半で詳しく解説したとおり、個人を装った闇金がほとんどです。

金額にかかわらず、一切関わらないことが最も確実な自衛策です。

ワースト2の「審査なし」業者・アプリについては、スマホアプリの形をとっていると安全に見えがちですが、アプリの存在と業者の合法性は別問題です。

「後払い現金化」「先払い買取」といった仕組みも、実質的に違法な高金利貸付であるケースが多いですし、ユーザー側も換金目的での後払いアプリ・クレジットカード等の利用はサービス規約違反となることがほとんどです。

| 問題になること | |

|---|---|

| ユーザー | サービス規約違反 サービス利用停止 サービス会員資格はく奪 支払い一括請求 犯罪等のトラブルに巻き込まれる |

| 現金化業者 | 実質高金利貸付 貸金業の無登録営業 高額の違約金 |

ワースト3の「申込ブラック」とは、短期間に多数の業者に申し込んだ記録が信用情報に残り、審査に不利になる状態です。

一般的に6ヶ月程度で記録は消えますが、その間は新たな審査が通りにくくなります。申込は1社ずつ、結果を見てから次に進むのが原則です。

在籍確認・郵送物・家族バレが不安な人へ|周囲に知られずに手続きできる方法がある

「借りること自体は仕方ないが、職場や家族に知られたくない」という不安に対応できる消費者金融は増えています。

在籍確認は電話以外の方法で行う消費者金融が増えている

在籍確認は、申込者が勤務先に在籍しているかを確認する手続きです。

法律上なくすことはできませんが、確認方法は電話以外でも可能です。

近年は、以下のような書類で代替する消費者金融が増えています。

代わりに提出する主な書類

- 給与明細(直近のもの)

- 社員証

- 源泉徴収票

万が一、電話による確認が行われる場合でも、消費者金融名を言わず、担当者の個人名などで電話をかけることが多いです。

「○○(個人名)と申しますが、△△様はいらっしゃいますか」という形なので、同僚が「消費者金融からの電話だ」と気づく可能性は低いです。

「電話なしで対応できるか」は業者ごとに異なるため、申込前に公式サイトやコールセンターで確認してください。

なお、「在籍確認の方法を事前に相談したい」と伝えること自体は何も問題ありません。「在籍確認なし」を宣伝している無登録業者に頼るより、正規の業者に事前相談する方がはるかに安全です。

郵送物なし・WEB完結なら自宅への書類を避けられる

家族バレで最も気をつけたいのが、自宅への郵送物です。契約書類やローンカードが届いてしまうと、家族の目に触れる可能性があります。

最近の消費者金融ではWEB完結型のサービスが主流になっており、郵送物なしで契約・利用できる業者が増えています。

| 確認項目 | 対応方法 |

|---|---|

| 契約書類 | WEBで電子契約し、 紙の書類を不要にする。 |

| ローンカードの 有無 | カードレス取引(振込融資・スマホATM) 対応の業者を選ぶ。 カード自体が発行されなければ郵送もない。 |

| 利用明細 | WEB明細に設定する。 紙の明細が自動的に 届かないようにする。 |

大手消費者金融のアコム・アイフル・プロミス・レイク・SMBCモビットは、これらすべてに対応しています。

※カードレス選択時でも、本人確認のための郵送が発生する場合があります。お申込み時の本人確認方法によって郵便物が発生する場合があります。

「スマホ1台で申込から借入・返済まで完結できるかどうか」を基準に業者を選ぶと、郵送物を避けやすくなります。

中でも、アプリのプッシュ通知やメール・SMSを受け取らない設定にできるSMBCモビットや、アプリの見た目が変えられる上に、取引通知メールの受信停止ができるアイフルは、バレにくいサービスといえます。

ただし、返済が延滞した場合は督促状が自宅に届く可能性があります。 これは法的手続きとして郵送が必要になるケースがあるためです。

返済計画を立てて延滞しないことが、最大のバレ防止策です。

【緊急度別】「今日中」「3日以内」「今月中」でやるべきことをまとめてみた

時間的な猶予によって最善の行動は変わります。

| 緊急度 | やること | やってはいけないこと |

|---|---|---|

| 今日中 | 大手消費者金融の申込 クレカキャッシング枠の利用 質屋の利用 | SNSで個人融資の利用 無登録業者への申込 焦って複数社に同時申込 |

| 3日以内 | 中小消費者金融への申込 質屋の利用 銀行カードローンの申込 | |

| 今月中 | 生活福祉資金貸付制度への申請 法テラスへの相談 |

今日中に必要な場合

アコムなどの大手消費者金融は平日午前中の申込で即日振込※が可能な場合があります。

※お申込み時間や審査状況によりご希望にそえない場合があります。

ただし即日融資を受けるにはいくつかの条件があります。

- もし土日祝日ならできるだけ午前中(早い時間帯)に申込を完了させる

- 平日でも受付終了時間に余裕をもって申込を完了させる

- 必要書類(本人確認書類、収入証明など)を事前に準備しておく

- 在籍確認がスムーズに完了する必要がある

スマホATM対応の業者なら、カード発行を待たずにコンビニATMから土日でも借入できる可能性があります。

質屋は品物持ち込みで即日対応、クレカキャッシング枠は設定済みならATMで即時引き出し可能です。

即日融資を狙うなら、午前中、できれば10時までに申込を完了させるのが現実的なラインです。

審査・在籍確認・振込の3ステップがあるため、午後に申し込むと当日中の振込が間に合わないことがあります。

私が初めて借りた時も、午前中に申し込んで昼過ぎには審査結果が出ていました。

在籍確認の電話もなかったので、職場の人に気づかれることもありませんでした。

また、スマホATM対応の業者(アコム・アイフルなど)は、カード発行を待たずにコンビニATMで借入できるため、カードが届く前でもその日のうちに現金を手にできます。

土日でも対応している業者があるので、急ぎの場合はスマホATM対応かどうかを最初に確認するのがおすすめです。

3日以内の場合

もし、大手消費者金融の審査が不安でも、3日の余裕があるなら、即日である必要はありません。

中小消費者金融は2〜3営業日で審査結果が出るのが一般的だからです。

この時間を活かして以下の行動を取りましょう。

- もし大手以外の消費者金融に申し込むなら

金融庁の登録確認サービスで安全性を確認する - 複数の業者の条件(借入金利(実質年率)、融資額、返済方法など)を比較する

- 必要書類(本人確認書類、収入証明書類など)を揃えておく

焦って複数社に同時に申し込むのは避けてください。

1社ずつ結果を確認してから次に進むことで、「申込ブラック」を防げます。

今月中に乗り切りたい場合

1週間以上の猶予があれば、生活福祉資金貸付制度への申請を検討してみてはいかがでしょうか。

手続きに時間はかかりますが、金利面では、消費者金融よりも圧倒的に有利です(無利子〜年1.5%)。

消費者金融で10万円を年18%で1年間借りた場合の利息は約18,000円ですが、緊急小口資金なら利息はゼロです。

国の貸付制度には利用目的の制限があることも多いですが、前述の緊急小口資金や一時生活再建費など間口の広い資金もあるので、まずはお住まいの社会福祉協議会に相談してみるとよいでしょう。

また、法テラス(0570-078374)への相談も無料で受けられます。※自分の状況に合った解決策を専門家の視点から教えてもらえます。

※収入と資産が一定基準以下の方が対象。

特に複数の借入がすでにある方は、新たに借りるよりも現在の借金の整理(債務整理)を検討した方がよい場合もあります。

こうした判断は一人では難しいため、専門家に相談することで状況が大きく改善するケースも少なくありません。

せっかくある時間を活かすことが大切です。 緊急度が低いにもかかわらず焦って消費者金融に申し込むと、本来は不要だった利息負担が発生します。

まずは公的制度を調べてから、消費者金融の利用を検討するのがおすすめです。

詳しくは「公的貸付制度と専門相談窓口まとめ!万が一借りれなかったら?個人融資を使ってしまったら?」でもまとめています。

借りる前に知っておくと安心な3つのポイント!返済トラブルを防ぐセルフチェック

借入の前に以下の3つのポイントを確認するだけで、後悔するリスクを大幅に下げられます。

焦っていると判断を間違えやすいです。ほんの数分一緒に確認して、納得のいく借入をしましょう。

その出費は本当に「今日」必要か?支払い期限の再確認で選択肢を増やす

「今日中に払わなければ」と思い込んでいても、実際には猶予がある場合があります。

| 支出の種類 | 事例 | 実際の猶予 |

|---|---|---|

| 携帯電話料金 | ドコモ | 支払い期限日より 20日目〜30日目を目安 |

| au | 請求支払期日の翌月中旬頃 | |

| ソフトバンク | 支払期日後1週間から10日で 払込用紙が届く。 用紙の支払い期日まで | |

| 電気料金 | 東京電力(TEPCO) | 「電気料金お支払いのお願い」の ハガキに記載の期日まで |

| ガス料金 | 東京ガス | 検針日の翌日から50日 |

| 家賃 | UR賃貸住宅 | 3ヶ月以内。 支払いが遅れた場合は 遅延損害金が発生 |

支払い先に「数日遅れる」と連絡するだけで対応してもらえることも多いです。

「今日中」が「3日後まで大丈夫」に変わるだけで、使える選択肢が大きく広がります。中小消費者金融への申込や公的制度の検討など、選択肢が広がります。

延滞が続けば信用情報に記録されたり、遅延損害金が発生したりするリスクはあります。

延滞を推奨しているわけではありませんが、正確な期限を確認することで冷静に対処できるのも事実です。

借りた後に返す見込みはあるか?「借りては返す」ループに入らないために

返済計画なしの借入を繰り返すと、次の借入で前の返済に充てる「自転車操業」に陥るリスクがあります。

典型的な流れはこうです。

入ってしまう人のよくあるパターン

- 急な出費で5万円を借りる

- 翌月、生活費が足りず返済が難しい

- 別の業者から借りて最初の返済に充てる

- 2社分の返済が必要になりさらに生活が圧迫される

- また借りる

このループが始まると、借入件数と金額が雪だるま式に増えていきます。

借りる前に以下の2点だけ確認しておくとよいでしょう。

- 毎月いくら返済に回せるか

→月々の収入から固定支出(家賃・食費・光熱費・通信費など)を引いた残りが返済に充てられる上限 - 何回の支払いで完済できるか

→5万円を年18%で毎月1万円返済すれば約5ヶ月で完済(利息込みの総返済額は約52,000円)

すでに2社以上から借入がある場合は、法テラス(0570-078374)への相談を検討しましょう。

2008年頃、アコム・アイフル・プロミスそれぞれの無人契約機付きのATMが並んでいた場所に行き、アコムの返済のためにアイフルで借り、アイフルのためにプロミスで新規契約を試みたことがあります…。

返済計画は大事ですね!

※プロミスは2026年9月6日ですべての自動契約コーナーは閉鎖されます

すでに返済が難しい状態ではないか?追加の借入より債務整理が必要な人も

「これ以上借りても返せない」状態であれば、債務整理(任意整理・個人再生・自己破産)を検討する方が生活再建につながるケースがあります。

| 種類 | 概要 |

|---|---|

| 任意整理 | 弁護士が債権者と交渉し、 利息カットや返済条件を見直す。 最も利用者が多い |

| 個人再生 | 裁判所を通じて借金総額を大幅に減額。 住宅ローンがあっても家を残せる場合がある |

| 自己破産 | 裁判所を通じて返済義務を免除。 一定の財産は手放すが借金がゼロになる |

法テラスでは、収入が一定以下であれば弁護士への相談が無料で受けられます。

公的貸付制度と専門相談窓口まとめ!万が一借りれなかったら?個人融資を使ってしまったら?

「どこにも通らなかった」は「もう方法がない」ではありませんし、個人融資を使ってしまったらすぐに相談する必要があります。

ここでは、万が一民間の審査に通らなかった時やトラブルに巻き込まれた時のために、公的な支援制度と相談窓口を紹介します。

生活福祉資金貸付制度は低所得世帯なら無利子〜年1.5%で借りられる公的ローン

| 資金の種類 | 目的 | 上限額 | 金利 | 返済期限 |

|---|---|---|---|---|

| 緊急小口資金 | 緊急かつ 一時的に生計維持が困難 | 10万円 | 無利子 | 据置後12ヶ月以内 |

| 総合支援資金 (生活支援費) | 失業等で生活全般が困難 | 月20万円 (単身は月15万円) | 無利子〜年1.5% | 据置後10年以内 |

注目すべきは「金利」です。消費者金融で10万円を年18%で1年間借りた場合の利息は約18,000円ですが、緊急小口資金なら利息はゼロです。

- 低所得世帯

必要な資金を他から借りることが困難な世帯(住民税非課税世帯がおおむねの目安) - 障害者世帯

身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた方がいる世帯 - 高齢者世帯

65歳以上の高齢者がいる世帯

全体で1〜2週間程度かかるのが一般的です。即日対応はできないため、「今日中に必要」というケースには向いていませんが、「今月中に乗り切りたい」場合であれば十分に間に合う可能性があります。

「自分は対象になるだろうか」と迷った場合は、社会福祉協議会に電話で問い合わせてください。相談自体は無料で、対象外だった場合でも他の制度を案内してもらえることがあります。

法テラス・金融庁窓口・警察(#9110)は状況に応じて使い分ける

| 相談先 | 電話番号 | こんな時に使う |

|---|---|---|

| 法テラス | 0570-078374 | 借金返済で困っている 債務整理を検討したい |

| 金融庁 多重債務相談窓口 | 最寄りの財務局 | 複数の借入で困っている どこに相談すればよいかわからない |

| 日本貸金業協会 | 0570-051-051 | 貸金業者との契約トラブル 取り立てに関する苦情 |

| 警察相談専用電話 | #9110 | ヤミ金の被害 脅迫的な取り立て |

すでにヤミ金から借りてしまった場合、法的に返済義務がないとされるケースがあります(不法原因給付)。

「借りたから返さなければ」と思い込んで法外な利息を払い続ける必要はありません。

実際に、裁判所がヤミ金への返済義務を認めなかった判例も存在します。

- 弁護士・司法書士に相談する(法テラス:0570-078374)

- 脅迫を受けている場合は警察(#9110)に連絡する

- 通話や連絡の記録を残す(スクリーンショットなど)

- 相手の要求どおりに返済し続ける

- 1人で相手と交渉しようとする

- 新たな借入で返済しようとする

1人で対応しようとすると、相手の言いなりになり続ける結果になりがちです。専門家に任せることが最も安全で確実な解決方法です。

「スーパーブラック」「審査なしアプリ」「レンタルキャッシュ」のよくある質問(Q&A)

まとめ|「絶対借りれる個人融資」を探し続けるより、安全な選択肢を1つ選んで行動しよう

この記事で伝えたかったことを、最後にまとめます。

- 「絶対借りれる個人融資」は存在しない。

正規の業者には審査義務があり、「絶対」「審査なし」と断言する業者は違法の疑いがある。 - SNS・掲示板の個人融資は闇金・詐欺の入口。

法外な利息、個人情報の悪用、口座凍結など深刻な被害が発生している。 - 安全に利用できる選択肢は複数ある。

正規の消費者金融(大手・中小)、クレカキャッシング枠、質屋、給与前払いサービス、公的貸付制度──状況に応じた方法がある。 - 業者の安全性は金融庁の登録確認で判断する。

口コミや広告ではなく、登録貸金業者情報検索サービスで確認するのが唯一確実な方法。 - 困った時は1人で抱え込まない。

消費者金融の審査に通らなくても、公的な支援制度や相談窓口がある。

大切なのは、「絶対借りれる方法」を探し続けることではなく、自分の状況に合った安全な選択肢を1つ選び、行動に移すことです。

検索を続けるほど、危険な選択肢が目に入りやすくなります。

この記事を読んで「この方法を試してみよう」と思える選択肢が見つかったなら、ここで検索の手を止めて、行動に移ってみてください。

情報の根拠:この記事は金融庁、厚生労働省、日本貸金業協会、法テラス、国民生活センター等の公的機関が公表している情報に基づいて作成しています。

調査方法:各公的機関の公式サイト、法令データベース(e-Gov法令検索)を参照し、事実確認を行っています。