- みずほ銀行カードローンの審査は決して甘くはない!理由は「低金利」

- 審査は「安定した収入(返済能力)」と「過去の利用履歴(信用情報)」をみている

- 在籍確認の電話は個人名でかかってくるからバレにくい

- 審査に落ちてしまった場合はアイフルなどが次の候補になる

「みずほ銀行カードローンでお金を借りたいけど審査に通るかな…」

「しっかり準備したうえでみずほ銀行カードローンに申し込みたい」

みずほ銀行カードローンでお金を借りたいと考えているものの、審査が通るか不安な方もいるのではないでしょうか。

結論からお伝えしておくと、みずほ銀行カードローンの審査は決して甘くはありません。

しかし、だからといってあなたが審査に通らないと言っているわけではありません。

この記事では、みずほ銀行カードローンの審査が厳しい理由から、審査に通過するために意識すること、万が一審査に通らなかった場合の代替案まで、カードローン申込に対する不安を解消するための情報を網羅的に解説します。

最後まで読めば、みずほ銀行カードローンに不安なく申し込めるようになっていると思います。

| この記事の著者 アミーゴメディア編集部 ライター 川上 俊介 カードローン関連を中心に金融系で多くの記事を手がけるフリーランスのライター。過去には消費者金融3社、銀行カードローン1社の利用経験あり。借入や返済に関して気になるポイントを、実体験をもとにして分かりやすく解説します。 |

記事全体の注釈一覧

※本記事に掲載している価格はすべて税込です(ローンシミュレーション等を除く)。

※お借入にはお申込・審査が必要です。

※みずほ銀行カードローンは計画的にご利用ください。

【結論】みずほ銀行カードローン審査は甘くない!理由は3つある

みずほ銀行カードローンの審査が甘くない理由は以下の3つです。

- 上限金利が年14.0%と消費者金融より低く、貸し倒れリスクを厳しく見ているから

- 銀行法に基づき、返済能力の厳格な調査が義務付けられているから

- みずほ銀行と保証会社オリコの二段階審査が必要だから

そもそも審査でチェックされるのは、「返済能力」と「信用情報」という2つのシンプルな要素です。

| 審査でチェックされるのは2つ! | |

|---|---|

| 返済能力 | 安定して返済を継続するための能力。 収入の多さではなく一定の金額を連続してもらっているかをチェックされる。 |

| 信用情報 | 「支払いや返済に関する約束を守ってきたかどうか」に関する過去の実績。 申込者からの「返済の確からしさ」を判断するためにチェックされる。 |

以下では「返済能力」と「信用情報」が重要であるという点を踏まえて、みずほ銀行カードローンの審査が甘くない理由について解説します。

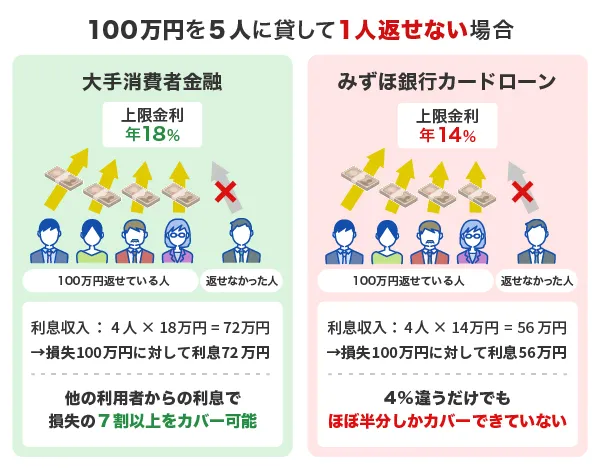

理由1:上限金利が年14.0%と消費者金融より低く、貸し倒れリスクを厳しく見ているから

金利と審査の基本的な関係性として、審査の厳しさは金利の低さに比例します。

まず、みずほ銀行カードローンと代表的な大手消費者金融で設定されている上限金利は、それぞれ以下のとおりです。

- みずほ銀行カードローン:年14.0%

- プロミス:年18.0%

- アコム:年17.9%

金利が高くなればなるほど、利用者が支払う利息は高くなります。

利息は利用者にとってみれば「借りたお金に上乗せして支払わなければならないお金」ですが、金融機関にとってみれば利益であり、損害の補てん費用です。

例えば、金融機関が複数人にお金を貸して、その中の一人からの返済がストップしたとしましょう。

金利が高ければ、一人からの返済がストップしたことによる損害は、他の人からの利息支払いでカバーすることができます。

しかし、金利が低いとより多くの人から利息の支払いを受けなければ、損害をカバーしきれないかもしれません。

そのため、金利が低めのカードローンを取り扱っている金融機関は、「よりきちんと返済してくれそうな相手」ではないと融資しづらくなります。

申込者の返済能力を慎重に審査したうえで融資可否の判断を下すため、大手消費者金融よりも上限金利の低いみずほ銀行カードローンは、審査が厳しめな傾向にあると考えられます。

理由2:銀行法に基づき、返済能力の厳格な調査が義務付けられているから

お金を貸している主な金融機関は、銀行以外に消費者金融があります。両者が取り扱っているカードローンに大きな違いはありません。

ただし、銀行は「銀行法」という法律に則って業務を行っているのに対して、消費者金融は「貸金業法」という法律に則って業務を行っています。

銀行法は銀行の業務全体を規定する法律で、貸金業法は消費者金融などの貸金業者の業務や融資を規制する法律です。

この法律の中で、銀行は社会的な信用を維持したうえで業務を行わなければならないと定められています。

参考:銀行法 第1条(目的)

また、金融庁も銀行に対して監督指針を示していて、

みずほ銀行も過剰な貸付を避けるために厳格に審査を行っていると考えられます。

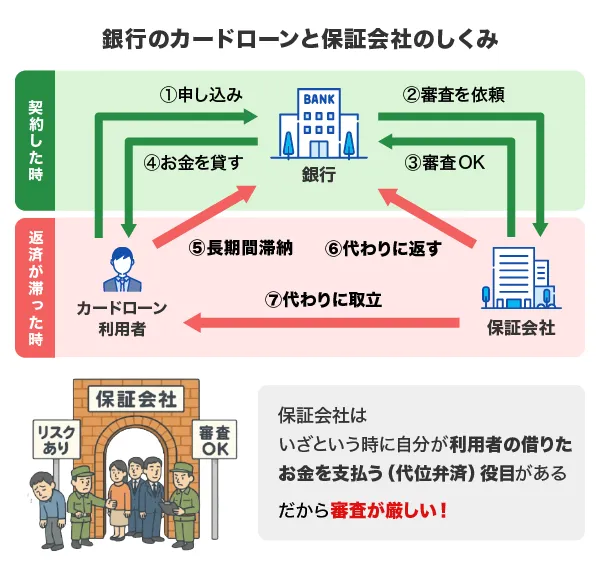

理由3:みずほ銀行と保証会社オリコ(またはアイフル)の二段階審査が必要だから

みずほ銀行カードローンでは、みずほ銀行だけでなく保証会社である「株式会社オリエントコーポレーション(オリコ)」または「アイフル株式会社」の審査も通過しなければなりません。

保証会社は、カードローンの利用者が返済できなくなった際に返済を肩代わりする役割を担います。

みずほ銀行と保証会社、二重の審査をクリアしなければならないため、みずほ銀行カードローンの審査通過のハードルは高いものになっています。

申込者の代わりに返済?!保証会社「オリコ」「アイフル」の役割とは

前述のとおり、保証会社とはカードローンの利用者が万が一返済できなくなった場合に、代わりに銀行へ返済を行う会社です。

保証会社があることによって、銀行はカードローン利用者からの返済が滞ってしまったとしても、保証会社から返済してもらえるので、貸し倒れリスクをなくすことができます。

一方、保証会社は利用者の代わりに返済すると、ただただ損を被るだけです。

だからこそ、保証会社が「この申込者なら保証できる」と判断するには厳しい基準が必要。

つまり、みずほ銀行カードローンはみずほ銀行が取り扱っているカードローンですが、実質的な審査はオリコやアイフルが担っているといえるのです。

実は、みずほ銀行だけではなく、多くの銀行系カードローンが保証会社を利用しています。

それは、オリコやアイフルなどが自社で独自にローンを取り扱っているから。

この2社は自社ローンの審査のノウハウを持っている上に、その利用データも審査に活かしています。

そのため、過去にオリコやアイフルが関わっている別のローン(オートローンやショッピングローンなど)やクレジットカードで返済や支払いの遅延があった場合、みずほ銀行カードローンの審査に影響が出る可能性があります。

みずほ銀行カードローンの審査に申し込むときに、保証会社のことを意識する方は少ないかもしれません。

ただ、保証会社の審査に通らなければならないことを考えると、この点に十分注意したうえで申し込むべきかどうかを検討するほうがよいでしょう。

審査落ちの不安を解消!みずほ銀行で落ちる6つの原因と具体的な対策【申込前必見】

審査に落ちてしまう人には、いくつかの共通点があります。裏を返せば、これらの点に注意して自身が該当しないようにすれば、審査通過の可能性を大きく高めることができます。

みずほ銀行カードローンの審査で落ちる原因は、主に以下のようなことが挙げられます。

それぞれの原因と具体的な対策について、以下で詳しく解説しましょう。

原因1:信用情報に延滞や債務整理などの記録(異動情報)がある

信用情報とは、これまでどのような金融取引を行って、どのような形で返済・支払いを行ってきたかの記録です。

一言でいうと、個人の金融取引の履歴書のようなものです。

履歴書でそれまでどんな仕事や学校にいたかが一目でわかるように、信用情報を確認することで、「真っ当な金融取引を行ってきた人かどうか」が一目でわかるわけです。

そして、審査において致命的となるのは、信用情報に「異動情報」と呼ばれる情報が記録されている時です。

異動情報は61日以上の延滞や債務整理など、支払いが大幅に遅れたり、返済ができなくなった場合に記録されます。

異動情報があると、異動情報が記録されている=過去に真っ当な形で返済を行わなかった=今後も真っ当に返済を行ってくれないかもしれないと判断されてしまいます。

異動情報は各種ローンやクレジットカードなどの返済・支払いの遅延などで登録されますが、より身近なものとしてスマホの端末代金の分割払い(割賦払い)の遅延も対象になります。

これまでローンやクレジットカードを利用したことがない方でも、携帯代の支払いが遅れた経験がある方は要注意!

対策1:身に覚えがあれば信用情報の開示請求をする

「もしかして自分の信用情報には異動情報が登録されているかも?」と思ったら、信用情報機関に対して自分の信用情報の開示請求をしてみましょう。

日本にはCIC、JICC、KSCという3つの主要な信用情報機関があり、それぞれ加盟している金融機関の種類が異なります。

それぞれの信用情報機関の違いを以下に表でまとめました。

| 信用情報機関 | 主な加盟機関 | 異動情報が登録される 具体的な事例 |

|---|---|---|

| CIC(株式会社シー・アイ・シー) | クレジットカード会社 信販会社 携帯電話会社 | クレジットカードの支払い延滞 携帯電話本体の分割払い(割賦払い)の支払い延滞 など |

| JICC(株式会社日本信用情報機構) | 消費者金融会社 | アコムやプロミスといった 消費者金融からの借入に対する返済延滞 など |

| KSC(全国銀行個人信用情報センター) | 銀行 信用金庫 信用組合 | 銀行カードローンや住宅ローンなどの返済延滞 任意整理や自己破産などの債務整理 など |

過去にクレジットカードの支払いを延滞したことがある方はCICに、消費者金融で延滞したことがある方はJICCにといったように、利用していた会社によって情報開示請求を行う先は異なります。

不安な方は、3つの信用情報機関すべてに情報開示請求を行うと万全です。

いずれの信用情報機関もインターネットや郵送で開示請求が可能であり、手数料が500円~1,800円程度必要です。

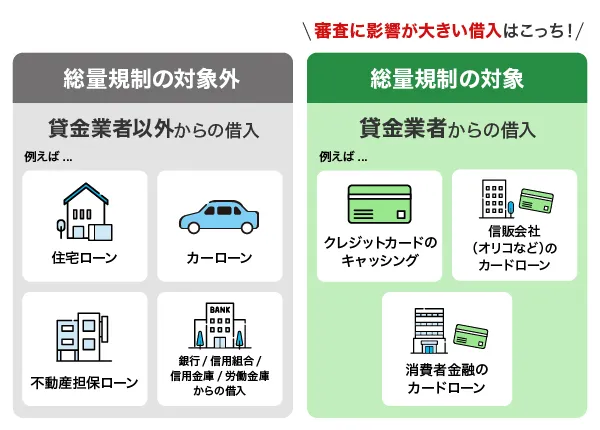

原因2:他社からの借入額が年収の3分の1を超えている

みずほ銀行は貸金業法ではなく銀行法に則って融資を行っているため、みずほ銀行カードローンは総量規制の対象ではありません。

しかしながら、みずほ銀行の審査でも無理なく返済ができるかチェックするため、他社からの借入額も確認されます。

銀行は銀行で、全国銀行協会による自主的な規制を設けているからです。

借入件数が4件以上ある場合や借入総額が年収の3分の1に近い場合は、審査が厳しくなる傾向にあります。

新たに借入を行って借入額が年収の3分の1を超えてしまうと、返済が苦しくなると考えるのは消費者金融も銀行も変わらないのです。

既存の借入がある方は、その金額が年収の3分の1近くになっていないかどうか、一度確認してみましょう。

総量規制について詳しく知りたい方は、「みずほ銀行カードローンは「総量規制」対象外!でも年収の3分の1が目安の理由」でも解説しています。

対策2:住宅ローン・カーローン以外の借入残高を確認し、なるべく減らす

対策としては、既存の借入残高がどれだけあるかを確認して、それをなるべく減らすことです。

ただし、借入残高のうち住宅ローンやカーローンは「年収の3分の1の金額」の対象外です。それら以外の借入残高を減らしましょう。

具体的にはほかの金融機関のカードローンでの借入残高や、クレジットカードのキャッシング枠の借入残高などです。

とくにカードローンは、契約金額の範囲内でいつでも自由にお金を借りることができるのが大きな特徴です。

契約しているカードローンがあるだけで、いつでも限度額までの借金ができることになるため、金融機関に不安視される可能性があります。

契約しているものの使っていないカードローンがある場合は、

契約を解除しましょう。

また、借入件数の多さも審査においてはネックになるポイントなので、アコムなどのおまとめローンを利用して複数の借入をひとつにまとめることも、対策方法のひとつとして考えられます。

原因3:勤続年数が1年未満など、収入の安定性が低い

無理なく返済できるかどうかを考える場合、収入の「金額」だけでなく「安定性」も重要なポイントです。

たとえば、転職したばかりで今の職場での勤続年数がまだ数ヶ月程度しかないと、今得ている収入を今後も得られるかどうか不安定だと判断されやすいです。

また、完全歩合制の営業職など、毎月の収入の変動が非常に大きい雇用形態で働いている場合も、収入の安定性に関しては不安視される可能性が高いでしょう。

なお、この判断基準に関しては「将来の返済継続性」を客観的なデータに基づいて判断しているに過ぎません。

完全歩合制の営業職や収入の変動が大きい雇用形態などの働き方事態が否定されているわけではないので、その点は注意してくださいね。

対策3:できたら勤務年数1年超えるのを待つ

みずほ銀行カードローンをどうしても使いたいなら、現在の勤務先での勤続年数が1年を超えたあとに申し込むほうが有利です。

また、収入にムラがあるような雇用形態の時も、複数の給与明細書の提出で、一定以上の収入を継続して得られていることを証明できれば、審査に有利に働くと考えられます。

勤続年数3ヶ月以上を過ぎているかつ、今すぐ5~10万円までの少額を借りたいという方は、アイフルなどの消費者金融を検討してみるのもよいでしょう。

原因4:申込内容に誤りや、事実と異なる記載(虚偽申告)がある

みずほ銀行カードローンに申し込む際の申告内容に、誤りや事実と異なる記載(虚偽申告)があることも、審査落ちの原因となり得ます。

氏名や住所をはじめとして、年収や雇用形態、

勤務先の情報などさまざまな情報を入力するため、

間違った情報をうっかり入力してしまうことも。

しかし、申し込む人から見たら単なる入力ミスだったとしても、審査においては虚偽申告とみなされてしまう可能性があります。

とくに年収は、収入証明書類(源泉徴収票や給与明細書など)に記載されている金額と、1円単位で一致させる必要があります。

みずほ銀行カードローンへの申込を検討している方の中には、「収入を多めに申告しておいたほうが審査に通りやすいのでは…」と考えている方がいるかもしれません。

申告された年収が正しい金額であるかどうかは、収入証明書類と突き合わせて確認されます。

明らかに金額を盛って申告していることが発覚すれば、確実に審査落ちになるので、絶対にやめましょう。

対策4:申込時の入力情報を2回以上確認する

誤った情報で申し込まないためには、入力した情報が適切なものであるかを何度も確認するしかありません。

注意深く入力するのはもちろんのこと、すべての入力が終わったら、入力した情報を最初から最後まであらためて確認しましょう。

一度トイレに行ったり、簡単にできる部屋の片付けをしたりなど、意識を別のことに切り替えた後にあらためてチェックするのも、フラットな状態で確認できるのでおすすめです。

引っ越しをしたばかりで住所が新しくなった人や、スマホを変えて電話番号が変わったばかりの人などは、とくに注意してくださいね。

筆者も過去にカードローンの申込をした際に、引っ越しをした直後ということもあり、以前住んでいた家の住所で申込をしてしまった経験が…。

「入力していただいた住所と現住所が異なるようなのですが…」と後から電話が来た時はかなり焦りました。

当時は「自分の個人情報なんて間違うはずないやろ」という気持ちで申込をしてました。

だからこそ、これを読んでるあなたには、しっかり確認して申し込んでほしいです。

原因5:在籍確認が取れない

みずほ銀行カードローンの審査終盤では、申込者の勤務先が申告どおりかどうか確認するため、在籍確認が行われます。

そのため、在籍確認が取れなければ審査落ちになる可能性が高いです。

在籍確認は返済能力を証明するために重要な工程です。

みずほ銀行カードローンの在籍確認は、原則、職場への電話連絡で行われます。

「職場の電話番号」として申告した電話番号が間違っている場合や、すでに退職した職場を「現在の勤務先」として申告している場合は、審査落ちになります。

対策5:電話に対応できる時間帯をあらかじめ相談しておく

誤った申告をしていない前提ですが、なるべく席を空けずに電話に対応できるよう仕事を行うなど、在籍確認が可能な状態で電話を待ちましょう。

また、在籍確認の電話をかけてもらう時間帯は、あらかじめ相談しておくことも可能です。

筆者がはじめてカードローンを利用した時、仕事の準備のため、ほかの社員よりも早出をすることが定期的にありました。

そのタイミングなら確実に自分が電話に出られる、そして電話がかかってきたことを他の人に知られる心配がないので、

その時間帯を指定して電話をかけてもらいました。

なお、職場にかかってきた在籍確認の電話に出られなかったとしてもすぐに審査落ちになるわけではありません。

少し時間を空けて再度かかってくることが多いので安心してくださいね。

ちなみに同僚が在籍している前提で対応してくれた場合は、その時点で在籍確認完了となります。

また、場合によっては在籍確認を電話ではなく、社員証や保険証などの書類の提出で代替してもらえる可能性があります。

営業職で日中は社外にいることが多く、在籍確認の電話に直接対応するのが難しそうな方など、電話での在籍確認が不安な時は書類提出で代替できるかオペレーターに相談してみましょう。

原因6:直近6ヶ月以内に複数のローンを申し込んでいる(申込ブラック)

直近6ヶ月に複数のローンに申し込んでいる場合は、申込ブラックとみなされ、審査落ちになってしまう可能性があります。

申込ブラックとは、複数のローンへの申込情報が短期間で信用情報に記録された状態のこと。

信用情報にはローンやクレジットカードの利用・返済などの履歴だけでなく、それらに申し込んだという情報も記録されるのです。

審査で信用情報を照会したときに申込が複数あると金融機関が知ると、「短期間で複数のローンに申し込んでいる=お金に困っているのでは?」と判断されてしまい、審査に不利になる可能性があります。

なお、ローンへの申込情報は信用情報機関に6ヶ月記録されます。

対策6:ローンの申込は2社以下にする

申込ブラックを避けるには、短期間でのローンへの申込は1社、多くとも2社までに絞るのがおすすめです。

それ以上の社数に同時期に申し込んでしまうと、申込ブラックと判断される可能性が高まります。

たとえば2社に申し込んでどちらも審査落ちになってしまった場合は、次の申込までに少なくとも6ヶ月間は期間を空けるのが望ましいです。

もし、みずほ銀行のカードローンにこだわりがなく、ここまで読んで審査に不安を感じているのであれば、アイフルなどの消費者金融も検討してみましょう。

みずほ銀行カードローンに比べて、審査通過率が高いのではじめての利用でも申込しやすいです。

みずほ銀行カードローンの申込から借入までの流れと各ステップの注意点

これからみずほ銀行カードローンに申込をする方の中には、無事借入までたどり着くことができるのか、不安に感じている方もいるかもしれません。

申込から借入までどのようなステップを経るのかを把握しておくことで、不安のない状態で手続きを進めていけるでしょう。

みずほ銀行カードローンの申込から借入までのステップは、以下のとおりです。

- WEB申込

- 仮審査

- 本人確認書類等の提出

- 本審査

- 本審査結果の連絡と借入

全体の流れおよび各ステップでの注意点について、詳しく解説していきます。

WEB申込|審査時間の目安も解説

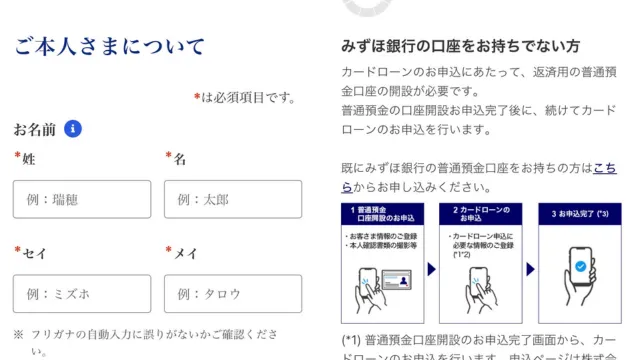

まずは、みずほ銀行の公式サイトに行き、口座がある方は「みずほ銀行普通預金口座あり」のボタンを押し、口座がない方は「みずほ銀行普通預金口座なし」のボタンを押してください。

このとき、「みずほ銀行の普通預金口座を持っているかどうか」でその後の流れや融資までのスピードが大きく変わります。

みずほ銀行の普通預金口座を持っていない場合、返済用の普通預金口座の開設が必要であり、その手続きの後にカードローンの申込を行う必要があるからです。

- みずほ銀行の普通預金口座あり:そのままカードローンの申込

- みずほ銀行の普通預金口座なし:口座開設申込とカードローンの申込

左記は口座がある方の入力フォームで、右記は口座のない方の入力フォームです。なしの方はカードローンの申込と同時に普通預金口座の開設手続きを進めます。

どちらの場合でも必要事項を入力し、入力内容に誤りがないことを確認したうえで、申し込みましょう。

審査にかかる時間の目安は以下の通りです。

- 口座を持っている人

→最短当日~1週間程度 - 口座を持っていない人

→最短2日~1週間程度

参考:みずほ銀行

口座なしの場合、キャッシュカードが届くのに1~2週間かかるようです。

ちなみに、届く前でもスマホからみずほダイレクトでお金は借りられますのでご安心を。

仮審査|申込内容に基づく自動審査。結果はメールでくる

カードローンの申込を終えると、みずほ銀行から自動返信メールが届きます。

「【みずほ銀行】カードローンお申し込み受け付けのお知らせ」など、件名に分かりやすく記載されていますよ。

申し込み後に、みずほ銀行側ですぐに仮審査が実施されます。

仮審査は、年収や勤務先などの入力情報をもとに、システムが機械的に行う一次審査です。

審査結果は早ければ数分~数時間で分かり、メールまたは電話で申込者に通知されます。

こちらもメールの件名は「【みずほ銀行カードローン】仮申し込みの審査結果のご連絡」といった分かりやすい形で届くので、見落とす心配はありません。

本人確認書類等の提出|原則、収入証明が必要

仮審査に通過した後は必要書類を提出します。

提出が求められる書類は本人確認書類と収入証明書類で、それぞれ以下のような書類が利用可能です。

| みずほ銀行カードローンの提出書類一覧 | |

|---|---|

| 本人確認書類 | 運転免許証 運転経歴証明書 マイナンバーカード パスポート 各種資格確認書 印鑑証明書 住民票 住民基本台帳カード 在留カード 特別永住者証明書 |

| 収入証明書類 | 源泉徴収票 住民税決定通知書または課税証明書 納税証明書(その1・その2) |

なお、本人確認書類は審査を受ける人全員が提出する必要があります。審査をスムーズに受けるため、収入証明書類も用意しておきましょう

本審査|担当者による最終確認。在籍確認も行われる

本審査は、申込者が申告した内容と提出された書類から確認できる情報に相違がないかどうか、担当者が直接確認する最終審査です。

原則としてこの段階で、電話による勤務先への「在籍確認」が行われます。

在籍確認については次の章で詳しく説明しますので、不安な方は以下の内容を踏まえてシミュレーションを行っておきましょう。

在籍確認は個人名での電話が原則。会話例や電話がなかったケースも解説

みずほ銀行カードローンでは、プライバシーに最大限配慮した形で在籍確認を行ってくれます。

在籍確認の電話がかかってくると聞いたときに、多くの人が不安に思うことは「カードローンに申し込んだことが勤務先にバレるのでは?」ということではないでしょうか。

そこで、「申込者本人が電話に出た場合」と「申込者が電話に出られず同僚が対応した場合」の会話例を、それぞれ以下で紹介します。

「お世話になっております。私、〇〇(担当者名)と申しますが、△△様(申込者名)はいらっしゃいますでしょうか」

「はい、私が△△です」

みずほ銀行「ありがとうございます。これにて在籍確認を完了させていただきます。」

「はい、ありがとうございました」

「お世話になっております。私、〇〇と申しますが、△△様はいらっしゃいますでしょうか」

「申し訳ありません、現在△△は席を外しておりまして…折り返しお電話差し上げましょうか?」

「いえけっこうです。後ほどあらためてこちらからお電話させていただきますので。失礼いたします」

「かしこまりました。失礼いたします」

ひとつめの例のように、申込者本人が電話に出られれば在籍確認はスムーズに完了します。

一方、申込者本人が電話に出られない場合でも、「その勤務先で申込者が働いていること」が電話での受け答えで確認できれば、在籍確認は完了します。

「ところで、みずほ銀行カードローンの口コミで、「在籍確認なしで審査終わった」って見たけど本当?」

お答えします。

繰り返しになりますが、カードローンの審査において在籍確認は必ず実施されます。

在籍確認がないと感じた場合は電話での在籍確認がなかったか、同僚が電話があったことを伝えなかったかのどちらです。

先ほども少し触れたように、社員証や保険証といった書類の提出で電話での在籍確認を代替してもらうことができれば、職場に電話はかかってきません。

珍しいケースだと、みずほ銀行の口座を給与受取口座として長年利用しており、みずほ銀行が申込者の勤務実態を明確に把握できるような場合も、電話での在籍確認が行われない可能性があります。

ただし、これらの例はあくまでも「そういった可能性がある」ということに過ぎないので、基本的には「在籍確認の電話がかかってくる」という前提で準備をしておきましょう。

本審査結果の連絡と借入|通過した場合はみずほダイレクトやATMで利用できる

在籍確認を含めて審査の全工程が終わり、本審査に通過していれば、契約手続きを案内するメールがみずほ銀行から送られてきます。

こちらも「みずほ銀行カードローン 本申込結果とご利用開始に関するご連絡」など、件名に分かりやすく記載されています。

契約内容の詳細は、メール中のURLから確認可能です。

メールの案内に従ってオンラインで契約手続きを完了させれば、すぐに借入が可能になります。

借入方法はみずほダイレクト(アプリ)やATMなどで、ATMを利用する場合はみずほ銀行ATMやイーネットATMを選ぶことで、手数料0円で利用できます。

申込から借入までにかかる時間は人それぞれですが、みずほ銀行の口座の有無や、申し込んだ曜日が関係していると思われます。とくに土日祝は審査が進まないので、次の営業日以降に結果が出ます。

申込事項の入力や必要書類の提出など、自分が行わなければならないことはなるべくスムーズに終わらせて、借入まで早く進められるようにしましょう。

仮審査に通ったのに本審査で落ちることはある?本審査時にしてはいけないこと

みずほ銀行カードローンの審査には仮審査と本審査の2種類があり、残念ながら、仮審査に通っても本審査が通らない可能性はあります。

仮審査に通ったにも関わらず本審査で落ちてしまう場合、以下のような理由が考えられます。

- 仮審査通過後に信用情報が悪化した

- 申込内容と提出書類の間に相違があった

- 在籍確認が取れなかった

それぞれの理由について、詳しく解説します。

要因1:仮審査通過後に信用情報が悪化した

信用情報は仮審査でも本審査でも確認されますが、仮審査通過後に信用情報が悪化していると、本審査で落とされてしまう可能性があります。

仮審査通過の連絡が来るとホッとしてしまい、本審査の結果を待っている間にほかのカードローンに申し込んでしまう方がいます。

この場合、みずほ銀行はどう判断するでしょうか。

カードローンへの申込情報はすぐに信用情報機関に登録されます。

本審査の際にみずほ銀行が信用情報を確認した時、「仮審査のときよりも申込情報が増えている=仮審査のときよりも返済に対するリスクが高くなった」と判断します。

仮審査は通過していても本審査では審査落ちになってしまう可能性があるのです。

申込ブラックの状態と似ていますね。

仮審査はあくまでも「仮」。本審査の結果が出るまでは絶対にほかのローンやクレジットカードには申し込まないようにしましょう。

要因2:申込内容と提出書類の間に相違があった

本審査では、申込者が申告した内容と提出された書類から確認できる内容に相違がないかどうか、担当者が情報を突き合わせて確認します。

前述の通り、その際に間違いがあった場合は、仮審査に通過していても本審査で審査落ちになる可能性が考えられます。

万が一、申込内容の誤りに気づいた場合は、仮審査の通知を受け取った後でも構わないので、本審査の結果が出る前にみずほ銀行に申し出ましょう。

申込時の誤りや虚偽申告についてはすでに詳しく解説しているので、もう一度確認してみてくださいね。

要因3:在籍確認が取れなかった

在籍確認は、申込者の返済能力の裏付けを行うために、審査で必ず行われます。

在籍確認が取れなければ返済能力の裏付けが取れないため、仮審査に通過していても本審査で審査落ちになる可能性があります。

在籍確認についてもすでに詳しく解説しています。あらためて確認してみましょう。

みずほ銀行カードローンは「総量規制」対象外!でも年収の3分の1が目安の理由

みずほ銀行カードローンの審査に落ちてしまう理由を解説する際に、「総量規制」について簡単に触れました。ここで改めて詳しく解説します。

総量規制は、消費者金融などの貸金業者が個人に対して貸せるお金の上限を、申込者の年収の3分の1までに制限すること。

消費者金融などの貸金業者の業務や融資を規制する「貸金業法」という法律で定められています。

ここで重要なのは、みずほ銀行カードローンは総量規制の直接的な対象ではないということです。

理由は、みずほ銀行が「貸金業法」自体対象外だから。銀行の業務全体を規定する法律である「銀行法」に則って業務を行っているからです。

ただし、「年収の3分の1」というラインは、みずほ銀行カードローンでもお金を借りることができる金額の上限の基準となっています。

その背景には、過去にカードローンでの借入により多重債務者が数多く生まれてしまい、社会問題化したことがあります。

事態を重く見た金融庁は、銀行カードローンに対して適切な形で融資が実施されるように指導を行いました。

それに伴い、全国銀行協会では銀行カードローンでの融資に関する自主規制ルールを設け、融資金額の上限を総量規制と同じく「年収の3分の1」と定めました。

そのため、みずほ銀行カードローンは総量規制対象のカードローンではありませんが、消費者金融のカードローンと同じように「年収の3分の1」という金額を融資金額上限の目安としているのです。

参考:金融庁

参考:全国銀行協会

もし審査に落ちたら?みずほ銀行以外であなたに合うカードローン5選

しっかり準備をして申し込んだとしても、みずほ銀行カードローンの審査に落ちてしまう可能性があることは否定できません。

しかし、みずほ銀行カードローンの審査に落ちてしまったからといって、ほかのカードローンを利用できないというわけではありません。

みずほ銀行カードローンの審査基準とあなたの状況が合わなくても、ほかのカードローンなら大丈夫という可能性はあります。

審査落ちになった理由を踏まえて、ほかの候補となるカードローンを紹介しましょう。

まずは審査落ちの原因を分析し、次の選択肢を考える

審査落ちになった原因によって、次に選ぶべき候補も異なります。

審査落ちの原因としては、主に以下のようなことが考えられるでしょう。

- 銀行独自の厳格な審査基準が合わなかった

- 勤続年数の短さなど、収入の安定性が基準に満たなかった

- 信用情報に軽微な問題があった可能性がある

1の場合、銀行よりも審査基準が柔軟な傾向にある、プロミスやアコムといった大手消費者金融を検討してみるとよいでしょう。

2の場合も、収入の安定性という観点において銀行カードローンよりも柔軟に判断してくれる大手消費者金融に申し込むのがよいでしょう。

今すぐにお金を借りなければならないわけではなく、多少待っても問題ない場合は、数ヶ月程度待って勤続期間を長くしたうえで、再度別の銀行カードローンに申し込むのもひとつの方法です。

3の場合も大手消費者金融を検討するのがおすすめですが、大手消費者金融の中には三井住友フィナンシャルグループ傘下のプロミスのように、銀行のグループ所属の会社もあります。

銀行のグループ会社の場合、自社サービスの審査も銀行の審査基準に影響を受けている可能性が高いです。アイフルのように銀行グループに属さずに、独自の審査基準を持つとされる消費者金融を選択してもよいでしょう。

ただし、各種ローンやクレジットカードでの度重なる返済・支払いの遅延(異動)や、任意整理や個人再生といった債務整理(法定免責など)の履歴がある場合、どのようなローンでも契約は困難です。

参考:CIC

まずは信用情報の回復に専念しましょう。

【比較表あり】みずほ銀行以外でおすすめの大手消費者金融&銀行カードローン5社徹底比較

先ほど、みずほ銀行カードローンで審査落ちになってしまった場合の次の選択肢として、プロミス、アコム、アイフル、auじぶん銀行のカードローン「じぶんローン」、セブン銀行カードローンの5つの候補を挙げました。

ここでは、みずほ銀行カードローンを含めたこれら6つの大手消費者金融と銀行カードローンの特徴を比較しています。

| みずほ銀行カードローン | プロミス | アコム | アイフル | じぶんローン | セブン銀行 カードローン | |

|---|---|---|---|---|---|---|

| 上限金利 | 年14.0% | 年18.0% | 年17.9% | 年18.0% | 年17.5% | 年15.0% |

| 審査時間 | 最短当日※1,2 | 最短3分※1 | 最短20分※1 | 最短18分※1 | 最短当日 | 最短翌日 |

| 在籍確認 | 原則、電話あり | 原則、電話なし | 原則、電話なし | 原則、電話なし | 原則、電話あり | 原則、電話なし |

| 審査通過率 | 非公表 | 34.7% ※5 | 42.0% | 33.2% | 非公表 | 非公表 |

| 無利息期間 | なし | あり(初回借入日の翌日から30日間)※3 | あり(契約日の翌日から30日間)※4 | あり(契約日の翌日から30日間) | なし | なし |

注釈

※1:お申込時間や審査によりご希望に添えない場合がございます。

※2:みずほ銀行の口座をお持ちの方に限ります。また、土日祝日にお申し込みの場合、審査結果とお借り入れは翌営業日以降の対応となります。

※3:メールアドレス登録とWeb明細利用の登録が必要です。

※4:アコムでのご契約がはじめてのお客さまに限ります。

※5: 公開されている2023年10月の割合。2024年10月以降は非公開。

参考:アコムマンスリーレポート

参考:アイフル月次データ

設定されている上限金利は全体的に銀行カードローンのほうが低いです。

一方、審査にかかる時間やプライバシーへの配慮(在籍確認での電話連絡の有無)などは消費者金融に軍配が上がります。

また、プロミス・アコム・アイフルでは無利息期間が設けられているのもメリットです。

返済負担をなるべく抑えたいのであれば銀行カードローン、周囲に借入がバレないことや融資の早さを最優先で考えたい場合は大手消費者金融がおすすめです。

お金を借りても1ヶ月程度で返済できる見込みがあるのであれば、大手消費者金融の無利息期間を活用することで、銀行カードローンを利用するよりも返済負担を抑えられる可能性はあります。

ご自身の優先事項はどれか考えつつ、カードローンを選びましょう。

みずほ銀行カードローン審査のよくある質問(Q&A)

ここでは、みずほ銀行カードローンの審査に関するよくある質問に対して、Q&A形式で回答していきます。

今抱えている不安や疑問を解消するために、ぜひ参考にしてください。

みずほ銀行の口座がなくても申し込めますか?

みずほ銀行の口座がなくても申込は可能です。

ただ、カードローンの申込と並行して返済用の普通預金口座の開設手続きを行う必要があります。

そのため、みずほ銀行の口座を持っている方が申し込む場合と比べると、1~2週間程度余分に時間がかかることは覚えておきましょう。

みずほ銀行カードローンの仮審査に通って本審査で落ちることはありますか?

みずほ銀行カードローンの仮審査に通っていても、申告内容と提出した書類から確認できる内容に相違がある場合や在籍確認が取れない場合は、本審査で落ちる可能性があります。

また、仮審査通過後にほかのカードローンに申し込んでしまい、本審査を受ける前に申込ブラックに陥ってしまった場合も、本審査に落ちてしまうかもしれません。

みずほ銀行カードローンの仮審査に通って本審査に落ちてしまうケースについてはすでに詳しく解説した通りです。こちらも参考にしてみてくださいね。

無職や 専業主婦(主夫)、年金受給者でも申し込めますか?

無職の方や専業主婦(主夫)の方は、みずほ銀行カードローンには申し込めません。

みずほ銀行カードローンに申し込むためには、「安定かつ継続した収入が見込めること」という条件をクリアする必要があるからです。

また、年金が「安定かつ継続した収入」に該当するかに関して、みずほ銀行カードローンの商品詳細を見るだけでは判断できません。

参考:みずほ銀行

年金以外にパートやアルバイトなどで安定的な収入がある方であれば申込は可能です。収入が年金のみの方は、申込が可能かどうか事前に確認しておくのが賢明です。

なお、申込可能な年齢が「20歳以上66歳未満」であることにも注意しましょう。

仮審査・本審査の結果はどのように連絡が来ますか?

仮審査と本審査の結果は、いずれも電話もしくはメールで通知されます。

みずほ銀行カードローンに申込をした後は、電話に出やすい態勢を維持したまま仕事や家事を行うのがよいでしょう。

メールに関しては、分かりやすい見出しで送られてくるので問題ないとは思いますが、まったく連絡がない場合は迷惑フォルダに入っていないかどうか確認してみましょう。

審査が通りやすい曜日や時間帯はありますか?

申し込む曜日やタイミングによって審査基準が変わるわけではないので、いつ申し込んでも審査に通過できる可能性は変わりません。

ただし、審査のスピードという点では、銀行の営業時間内である平日の午前中に申し込むほうが、土日や夜間に申し込むよりも手続きが早く進み、より早めに借りられる傾向があります。

借入や返済はどのように行いますか?

借入はスマホであればみずほダイレクト(インターネットバンキング)やATMから、返済は口座からの自動引き落としやみずほダイレクト、ATMでの振り込みなどで行うことができます。

借入手数料はみずほダイレクトであれば24時間無料、ATMを利用する場合もみずほ銀行ATMやイーネットATMを選ぶことで、手数料0円で利用できます。

返済手数料は、ATMから振り込む場合、利用するATMおよび時間帯によっては110円~220円の手数料が必要になります。みずほダイレクトなら借入と同様いつでも無料です。

みずほ銀行カードローンの申込は職場にバレますか?

在籍確認の電話に淡々と対処していれば、みずほ銀行カードローンに申し込んだことが職場にバレることはないと考えられます。

みずほ銀行カードローンに申込をしても、在籍確認を除いて職場に電話がかかってきたり、郵送物が送られてきたりすることはないからです。

電話での在籍確認も、電話口で「みずほ銀行」や「カードローン」と伝えることはなく、担当者の名前で電話をしてくれるので安心です。

もっと知りたい方は、在籍確認の会話例や電話がなかったケースの解説も参考にしてみてくださいね。

まとめ

- みずほ銀行カードローンは低金利な銀行カードローンなので審査は決して甘くはない

- 審査の鍵は「安定した収入(返済能力)」と「過去の利用履歴(信用情報)」の2点

- 在籍確認の電話は個人名でかかってくるなど、プライバシーには配慮されている

- 審査に落ちてしまった場合でも原因次第ではほかのカードローンが次の候補になる

みずほ銀行カードローンはみずほ銀行が取り扱う銀行カードローンなので、審査は決して甘くはありません。

審査に落ちてしまう場合は必ず何かしらの原因があるので、自分がその原因に当てはまっていないかどうかをチェックすることが重要です。

心当たりがある場合でも対策方法は存在するので、心配する必要はありません。

実際に申し込む前に申込から借入までの流れをあらかじめ把握しておけば、不安なく手続きを進められるでしょう。

また、みずほ銀行カードローンの審査に落ちてしまったとしても、ほかのカードローンを利用できる可能性はあります。

この記事があなたの不安を解消し、自信を持って次の一歩を踏み出すためのお役に立てたなら幸いです。