- スマホ代の支払いを1ヶ月程度遅れてもお金は借りられる!

- 20万円を借りたいときにまず検討すべきは大手消費者金融

- 審査なしでお金を調達する方法は4つある

- 闇金には絶対に関わってはいけない

「今すぐに20万円必要なんだけど…」

「安全な方法で20万円をすぐに用意することなんてできるのか…?」

貯金がないのに急にまとまったお金が必要になるピンチ、今まで経験したことがある方も多いのではないでしょうか?

とくに自分がブラックではないかと感じている方だと、お金を借りられるかどうかより不安になるものですよね。

結論からお伝えしておくと、すぐに20万円を用意できる方法はあります。

この記事では、20万円を借りるのにおすすめのサービスや審査なしでお金を用意する方法、具体的な行動スケジュールなどをわかりやすく解説していきます。

※本記事に掲載している価格はすべて税込です。(ローンシミュレーション等を除く)

スマホ代の遅れはブラック?20万借りる前にどこから借りれるかチェック

結論からお伝えしておくと、1ヶ月程度のスマホ代の支払い遅れで、ブラックになることはまずありません。

そもそもブラックとは…

信用情報に異動などの記録があること!

- 61日以上または3ヶ月以上の延滞

- 債務整理

- 強制解約

- 代位弁済※

※クレジットカードの支払いやローンの返済などができないときに保証会社が代わりに金融機関への支払い・返済を行うこと

上記の通り、常習的に遅れがある場合にブラックになります。

スマホ代の支払い遅れが一度あっただけであれば、借入審査の影響はほぼありません。

実際に筆者も大学生のときに、うっかりスマホ代金の支払いが2週間遅れてしまったことがあります。

それでも、消費者金融から問題なくお金を借りられました。

では、すぐに20万円を借りたいときにどこから借りればよいのでしょうか。

端的に言えば、今日中に20万円必要ならアコムなど大手消費者金融を選びましょう。

2日から1週間待てるなら銀行のカードローンも選択肢に入ります。

過去に大手消費者金融からも銀行カードローンからもお金を借りたことがある立場からアドバイスをするとすれば、返済期間を踏まえて考えるのがおすすめです。

大手消費者金融は無利息期間を設けているので、早めに返済できる当てがあるのであれば、総支払額を抑えることができます。

一方の銀行カードローンは無利息期間こそ設けられていませんが、金利が全体的に低めの傾向にあります。

そのため、返済が長引いた場合でも、大手消費者金融と比べると総支払額を抑えやすいです。

なお、人によってはどちらも審査落ちとなってお金を借りられない可能性も考えられます。

その場合、中小消費者金融での融資も考えられます。また、お金を借りること自体が難しい場合も、別の方法で20万円を調達することは十分可能です。

- 【即日】質屋で私物を買い取ってもらう

- 【即日】日雇いバイト(タイミー等)で働く

- 【1週間〜】緊急小口資金(公的融資)の利用

- 【数日】生命保険の「契約者貸付」の利用

詳しくは後述しますので、そちらを参考にしてください。

つづいては20万円を今すぐ用意できるおすすめの大手消費者金融について詳しく解説します。

今すぐ20万円を借りたいなら大手消費者金融!おすすめはプロミス・アイフル・レイク

今すぐ20万円を借りたい時、安全で一番手軽な解決策は、大手消費者金融の利用です。

なぜなら、大手消費者金融の多くが審査込みで最短3分~30分程度で借入可能だから。

また、「30日間無利息サービス」などの無利息期間を設けていることも多く、無利息期間中に返済を完了できれば、利息を支払う必要もありません。

一般的に大手消費者金融と呼ばれるのは、アコム・プロミス・アイフル・レイク・SMBCモビットの5社。

これら5社の特徴を、表でまとめました。

| 融資までの最短スピード | 適用金利 | 無利息期間 | 20万円を借りたときの最低返済額※6 | |

|---|---|---|---|---|

| アイフル | 最短18分※1 | 3.0%~18.0% ※2 | ※5 | 8,000円 ※返済回数31回 |

| プロミス | 最短3分※1 | 2.5%~18.0% | ※4 | 8,000円 ※返済回数31回 |

| アコム | 最短20分※1 | 2.4%~17.9% | ※3 | 6,000円 ※返済回数46回 |

| レイク | 最短15分※1 | 4.5%~18.0% | 8,000円 ※返済回数31回 | |

| SMBCモビット | 最短15分※1 | 3.0%~18.0% | 8,000円 ※返済回数32回 |

※注釈

※1:金融機関が定める最短当日融資の条件を満たして申し込み手続きを完了する必要があります。申込み手続きが完了した時間帯や審査状況により最短即日での融資ができない場合があります。

※2:貸付条件はこちら

※3:アコムでのご契約がはじめてのお客さまに限ります。

※4:メールアドレス登録とWeb明細利用の登録が必要です。

※5:アイフルでのご契約がはじめての方に限る。

※6:アコムは年間金利17.9%、その他は年間金利18.0%、レイクは60日間無利息期間、SMBCモビットは無利息期間なし、その他は30日間無利息期間を適用した場合。

参考:プロミス

参考:アコム

参考:アイフル

参考:レイク

参考:SMBCモビット

これら5社ならどこを選んでも安心してお金を借りられますが、とくにおすすめなのはプロミス、アイフル、レイクの3社です。

- プロミス|最短3分※という融資スピードが魅力

- アイフル|独自の審査基準で他で落ちても借りられる可能性あり

- レイク|最長1年間の無利息期間※で返済も安心

お金を借りる時に何を重視するかによって、どこを利用するかを決めるのがおすすめ。

それぞれの業者の特徴について、詳しく紹介します。

ちなみに、この5社以外の街金や中小規模の消費者金融は、審査落ちになった方の受け皿のような役割を担っていることが多いです。

そのため、金利は大手消費者金融より多少高めのケースが多いですし、無利息期間も設けられていないことがほとんどです。

※金融機関が定める最短当日融資の条件を満たして申し込み手続きを完了する必要があります。申込み手続きが完了した時間帯や審査状況により最短即日での融資ができない場合があります。

プロミス|最短3分※という融資スピードが魅力

| 公式サイト | https://cyber.promise.co.jp/ |

|---|---|

| 申込条件 | 18~74歳で本人に安定した収入のある方 |

| 金利(実質年率) | 2.5%~18.0% |

プロミスは、最短3分※という融資スピードが魅力の大手消費者金融です。

公式サイトでも言及されているとおり、申し込んでからお金を借りられるまで「最短3分※」というスピードは、大手消費者金融の中でも群を抜いた早さです。

なるべく早くお金を借りたい方にとって、このスピーディーさはとても魅力的に映るはず。

安定した収入があれば申込可能なので、アルバイトの方でも毎月一定以上の収入があればお金を借りられます。

筆者も学生時代にプロミスを利用したことがありますが、毎月10万円弱の収入でもお金を借りることができました。

また、アイフルやレイクとは異なり18歳から申し込めるので、18歳~19歳の方がお金を借りたいときにも頼りになります。

毎月の返済やスマートフォンアプリへのログインでVポイントを貯めることができるのも、ほかの消費者金融との差別化ポイントのひとつ。

貯めたVポイントはプロミスへの返済に充当できるので、日常的にVポイントを貯めて使っている方は、プロミスがとくにおすすめです。

※金融機関が定める最短当日融資の条件を満たして申し込み手続きを完了する必要があります。申込み手続きが完了した時間帯や審査状況により最短即日での融資ができない場合があります。

\ 最短3分※で融資開始 /

公式サイト:https://cyber.promise.co.jp/

※お申込時間や審査状況によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要。

アイフル|独自の審査基準で他で落ちても借りられる可能性あり

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 申込条件 | 満20歳以上69歳までで定期的な収入と返済能力を有する方 |

| 金利(実質年率) | 3.0%~18.0% |

アイフルは、独自の基準で審査を行っている大手消費者金融です。

大手消費者金融は銀行グループの傘下であることが多く、たとえばアコムは三菱UFJフィナンシャル・グループの傘下ですし、プロミスはSMBCグループの傘下です。

一方、アイフルはどこの銀行グループの傘下にも属していません。

そのため、独自の審査基準を貫くことができ、ほかの消費者金融で審査が不安な方でも、アイフルならお金を借りられる可能性があります。

筆者は学生時代にプロミスでもアイフルでもお金を借りていましたが、アイフルのほうがプロミスよりも高めの利用限度額を設定してもらえました。

筆者個人の経験ではあるものの、このことからもアイフルが独自の審査基準を設けていると考えられそうです。

また、アイフルでは公式サイトで「1秒診断」を行うことができます。

年齢・税込年収・他社借入金額を入力するだけで、借入可能かどうかの見込みを申込前に診断してもらえますよ。

\ 在籍確認なし99.1% /

公式サイト:https://www.aiful.co.jp/

レイク|最長1年間の無利息期間※1で返済も安心

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 申込条件 | 満20歳以上70歳以下で安定した収入のある方 |

| 金利(実質年率) | 4.5%~18.0% |

レイクは、長期間の無利息期間※1が魅力の大手消費者金融です。

例えばプロミスやアイフルで設けられている無利息期間は最長30日※2ですが、レイクでは最長1年間と12倍もの期間を無利息で利用できることになります。

借りたお金をすぐに全額返済できる見込みがない方にとっては、レイクの無利息期間※1はとても魅力的なこと間違いありません。

ただし、レイクで1年間の無利息期間※1を利用するためには、以下の条件を満たす必要があります。

- はじめてレイクで借入をする

- Webで申込をする

- 50万円以上の利用限度額で契約する

筆者も以前レイクを利用したことがありますが、そのときには1年間の無利息期間※1はありませんでした。

はじめてレイクを利用する方にとって、今はまさにぴったりのタイミングといえます。

「20万円を借りたいんだから50万円以上だと条件に当てはまらないのでは…?」と考える方もいるかもしれません。

しかし、重要なのは実際に50万円を借りることではなく、50万円以上の利用限度額で契約することです。

50万円以上の利用限度額で契約したうえで実際に借りるのは20万円でも、1年間の無利息期間※1を利用するための条件を満たすことはできます。

契約金額が50万円未満の場合、無利息期間※1は1年間ではなく60日間になりますが、それでもほかの大手消費者金融よりは長く無利息で利用可能です。

ちなみに、レイクの金利設定で、下限金利がほかの大手消費者金融よりも高めになっていることが気になった方もいるかもしれません。

ただ、はじめて消費者金融を利用する場合、上限金利に近い金利が適用されるケースが大半なので、下限金利の高さを心配する必要はありませんよ。

注釈

※1:他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出と当社での登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。くわしい条件はこちらもご覧ください。

※2メールアドレス登録とWeb明細利用の登録が必要です。

\ 365日間利息0円!※ /

公式サイト:https://lakealsa.com/

※他の無利息商品との併用不可。初めてのご契約。WEBでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で

ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。くわしい貸付条件はこちらもご覧ください。

もし大手で落ちたら?審査なしでお金を借りる方法も徹底解説

すぐにお金を用意したい場合に、大手消費者金融は便利ですが、審査落ちになる可能性もあります。

そんな時に使える、お金を用意するための方法を以下にまとめました。

お金を用意できる期間やこの方法を使う上で必要なものがそれぞれ異なりますので、一つ一つ詳しく見ていきましょう。

【即日】中小消費者金融でお金を借りる

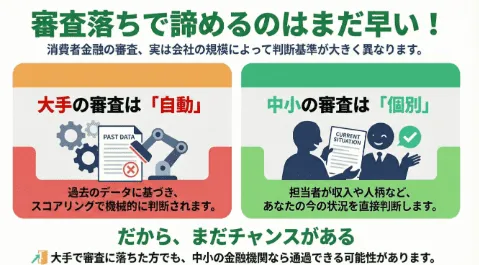

大手消費者金融の審査に落ちた方でも、中小消費者金融なら審査に通過できる可能性は十分あります。

大手消費者金融では、過去の審査データをもとにして属性や信用情報などから自動的に審査の通過可否を判断する、自動スコアリングを採用しています。

一方、中小消費者金融では各申込者の収入や生活状況、人となりを判断したうえで個別に審査の通過可否を判断してくれるところが多いです。

ここで、主な中小消費者金融の特徴を以下に表でまとめました。

| 融資までの最短スピード | 適用金利 | 無利息期間 | |

|---|---|---|---|

| セントラル | 最短即日 | 4.80%~18.00% | |

| エイワ | 最短即日 | 17.9507% or 19.9436% | |

| フタバ | 最短即日 | 14.959%~19.945% | |

| フクホー | 最短即日 | 7.30%~18.00% |

大手消費者金融と同程度の水準とまではいきませんが、中小消費者金融も融資スピードは比較的早いですし、大手消費者金融と同様に無利息期間が設けられているところもあります。

大手消費者金融の審査に落ちた方は、ここで挙げた業者を中心に中小消費者金融を検討するのがおすすめです。

【即日】質屋に私物を預けるor買い取ってもらう

質屋に私物を預けるもしくは買い取ってもらえば、その場ですぐ現金を手にすることができます。しかも審査なしなのでブラックリストの方でも利用できる方法です。

ただ、20万円が必要となると、買取でもブランド物や宝石などを売ることになるでしょう。

預かりの場合は、より高額な品物を用意する必要があります。

また、高額査定してもらうための準備も必要です。

質屋で高額査定をしてもらうためのコツは、以下のとおりです。

- なるべくキレイな状態で持っていく

- 箱や保証書、鑑定書、鑑別書なども一緒に持っていく

- 専門店に持っていく

質屋に持っていく前に少しでも手入れや準備をして、なるべく高値をつけたくなるような状態で持っていきましょう。

また、中にはブランド物や宝石などに特化した専門的な質屋もあります。

そういった質屋は、一般的な質屋よりも商品を見極めるノウハウが蓄積されているので、より高値で買い取ってもらえる可能性があります。

持っている品物を専門的に取り扱っている質屋が近所にあれば、高価買取のチャンスですね。

なお、質屋ではブランド物以外の商品はあまり高額がつかない可能性があります。カメラや家電なども、有名なメーカーで最新機種である方が高値がつく場合が多いようです。

筆者は学生時代にお金に困ったとき、彼女と一緒に購入したおそろいの時計(1本あたり30,000円弱)を質屋で買い取ってもらったことがあります。

デザインが気に入って購入したものだったのですが、ブランド物でもなかったので1本あたり2,000円強の買取金額となり、ガッカリしたものです。

【即日】日雇いバイト(タイミー等)と不用品買取を組み合わせる

タイミーやシェアフルなどを利用し、日雇いバイトで働いてお金を稼ぐ方法も考えられます。

バイトの内容にもよりますが、10時間弱働けば1万円程度は即日で手に入ります。

必要最低限の登録だけ済ませればすぐに働くことができるので、思い立った1時間後に働き始められるかもしれません。

ただし、20万円が必要なのであれば日雇いバイトだけでは足りないので、不用品を買い取ってもらうなどの他の方法と組み合わせて、目標金額を用意することを目指すとよいでしょう。

これらの方法も質屋と同じく審査がありませんから、ブラックリストの方でも利用できる方法です。

リサイクルショップなどに不用品を持っていけば相応の金額で買い取ってもらえますが、ブランド品などが含まれていない限り、かなり安い金額での買取りになります。

友人の引っ越しの手伝いをしたことがあるのですが、あまりの物の多さに、「いらんもんはリサイクルショップで売ってこい!」と怒鳴ったことがあります。

段ボールまるまる3つくらいの不用品を買い取ってもらって1万円強だったので、不用品買取はあくまで補助的な手段と考えておくのが賢明です。

スキマ時間で効率的に日雇いバイトで働くことができれば、数万円程度はすぐに稼げますよ。

【即日~数日】生命保険の契約者貸付を利用する

生命保険に加入している方なら、契約者貸付を利用する方法も考えられます。

契約者貸付とは、生命保険の契約者が資金を必要としているときに、解約返還金の一定範囲内でお金を借りることができる制度です。

契約者貸付は、消費者金融や銀行カードローンと比べると比較的マイナーな手段ではありますが、以下に挙げるような多くのメリットがあります。

- 保険を解約する必要がない

- 審査なしで利用できる

- カードローンと比べると金利設定が低め

契約者貸付は保険を解約せずに利用できるので、保険解約に伴うデメリットの心配がありません。

加えて、契約者貸付は解約返戻金を担保にして行われる融資のため、審査を受けることなくお金を借りることが可能。

ブラックリストの方でも、申し込めばお金が振り込まれるのは、大きなメリットですよね。

また、お金を借りると適用された金利に応じて利息を上乗せして返済しなければなりませんが、契約者貸付で適用される金利は、カードローンと比べると低めです。

具体的な金利は保険会社によって異なりますが、カードローンの上限金利が15%超であることが多いのに対して、3%や6%といった金利でお金を借りることができます。

解約返戻金のある生命保険を契約している、お金を借りられるまでに数日かかっても問題ないといったハードルをクリアする必要はありますが、便利な方法として覚えておくのがおすすめです。

どうしても20万が必要となった時、保険の解約を頭に浮かべた方もいたのでは?

保険料の払い込みが終わる前に解約してしまうと受け取れる解約返戻金がこれまでに支払った金額を下回る可能性が高いですし、万が一のときに必要な保障を受けられなくなるので注意しましょう。

【1週間〜】緊急小口資金(公的融資)を利用する

お金が必要な理由によっては、緊急小口資金を利用することも可能です。

緊急小口資金とは社会福祉協議会が設けている制度で、緊急かつ一時的に生計の維持が困難となった場合に、少額の費用を借りることができます。

「友人と旅行に行くため」のような理由では利用できませんが、「貯金がほぼないのにケガをして入院・手術することになった」といった理由であれば、お金を借りられる可能性があります。

借りられる金額は最大10万円で、返済据置期間が2ヶ月、返済期間が12ヵ月以内で無利子、というかなり優遇された条件は大きな魅力。

実際に緊急小口資金を利用するためには、以下の手順で申請しましょう。

- 社会福祉協議会の窓口で事情を相談する

- 申込に必要な書類を準備して申し込む

- 審査を受けて通過すれば最短5営業日程度で貸付

緊急小口資金は公的な融資であり、申請者が抱える事情をくみ取ったうえで融資の可否が決定されます。

申し込んだ後に追加で事情を聞かれたり、書類の提出を求められたりすることもありますが、きちんと対応してくださいね。

申込に必要な書類は自治体によって異なり、たとえば東京都と神奈川県の場合で必要な書類は以下のとおりです。

- 借入申込書

- 住民票の写し

- (世帯員全員分、発行後3ヶ月以内のもの)

- 健康保険証または顔写真つきの本人確認書類

- (運転免許証、パスポート等)

- 借入申込者の世帯の収入証明

- (源泉徴収票の写しや確定申告書の写し等)

- 借用書・預金口座振替依頼書・借入理由による確認書類

- (借入理由に応じて説明あり)

- その他、借入理由・世帯状況に応じて必要な書類等の提出を依頼する場合あり

- 住民票

- (世帯全員分、発行後3ヶ月以内のもの)・借入申込者本人の確認書類(運転免許証、健康保険証、マイナンバーカード等)

- 印鑑登録証明書

- (発行後3ヶ月以内のもの)および実印

- 収入証明関係書類

- (原則として世帯全員分、給与明細書、確定申告書の写し、年金の通知または通帳の写し等)

- 預金通帳またはキャッシュカードの写し・借入理由による確認書類

- (借入理由に応じて説明あり)

- その他、借入理由・世帯状況に応じて必要な書類等の提出を依頼する場合あり

参考:東京都社会福祉協議会

参考:神奈川県社会福祉協議会

お住まいの自治体の社会福祉協議会の公式サイトを確認して、必要書類を確認したうえで申し込みましょう。

【最短20分】20万円を確実に手に入れるための行動スケジュール

お金を借りようと思うときにもっとも気になるのは「確実に借りられるのか?」だと思いますが、その次に気になるのは「どれくらいで借りられるのか?」でしょう。

大手消費者金融の公式サイトでは、「最短3分で融資可能!」「申込から借入まで最短18分!」などと謳っています。

3分や18分といった時間はあくまでも最短の時間ではありますが、特に手順をつまずくことがなければ、1時間程度で借入までたどり着くことは十分可能です。

準備を始めてから借入に至るまでの流れおよびタイムスケジュールは、おおよそ以下のとおりです。

それぞれの手順について、プロミスを取り上げつつ、具体的に見ていきましょう。

【0分〜10分】書類の準備

まずは、申込手続きで必要になる書類の準備を行います。

実際に申込をしてから書類を用意してもいいのですが、事前準備があると安心して手続きを進められます。

必要になるのは本人確認書類なので、運転免許証もしくはマイナンバーカードを用意すればOKです。

それらをお持ちでない方は、金融機関の公式サイトを確認して、本人確認書類として利用できる書類を準備しましょう。

なお、借入金額が20万円でも、場合によっては提出を求められることもあります。

万が一に備えて直近2ヶ月分の給与明細も一緒に用意しておけば、審査がスムーズに進むでしょう。

ちなみに給与明細は、「2ヶ月分必要」であることに注意してください。

筆者は大学生のときにカードローンに申込をしましたが、そのときに給与明細を1ヶ月分しか用意しておらず、手続きの途中でもう1ヶ月分を慌てて用意したことを覚えています。

【10分〜】プロミスへWEB申し込み

必要書類が用意できたら、スマホから実際に申込を行う大手消費者金融の公式サイト(今回はプロミス)に行き、申し込みます。

申込内容に間違いがあると確認に時間がかかりますし、最悪の場合は審査落ちになる可能性もあるので、必ずしっかりと見直したうえで申し込みましょう。

なお、「連絡先」も申込内容に含まれる情報のひとつですが、連絡先は必ず自分の携帯電話にしましょう。

なぜなら、消費者金融から申込者に対して確認事項がある場合、連絡先として申告された電話番号に対して電話がかけられるからです。

この番号を実家や勤務先の電話番号にしてしまうと、必要な連絡が取れませんし、実家や勤務先に怪しまれてしまう可能性があります。

【15分~】審査結果の確認と契約

審査が終わればメールまたは電話で審査結果が連絡されるので、内容を確認したうえで、スマホ上で契約手続きを完了させましょう。

このとき、20万円が必要で申込をしたのであれば、契約金額が20万円以上になっているかは必ず確認しておかなければなりません。

もし20万円未満の金額での契約の場合、不足分の金額は別の方法で用意しましょう。

なお、ここでは目安の時間として「15分~」としていますが、審査の混雑状況や書類確認の手間によってはもう少し時間がかかる可能性があることも、念頭に置いておいてくださいね。

【20分~】振込またはATMで引き出し

契約が完了したら、すぐにお金を借りることができます。

消費者金融のマイページから自分の銀行口座へ振込依頼を行う、スマホATMが可能ならお近くのセブン銀行ATMなどを利用するといった方法で、お金を引き出しましょう。

これで申し込んでから借入までの手続きは完了ですが、借りたお金は後ほど必ず返さなければなりません。

事前に必ず返済計画を立てておき、計画通りに返済していきましょう。

闇金・個人間融資は絶対NG!審査なしで借りられるローンは違法

先ほど紹介した質屋や生命保険の契約者貸付のように、審査なしで安全にお金を借りる方法は確かにあります。

ただ、契約者貸付は生命保険の契約者だからこそ利用できる方法であり、基本的に審査なしで借りられるローンはありません。

しかし、世の中には「審査なしで融資可能!」「ブラックでも審査なしOK!」といったような謳い文句を掲げている業者が存在します。

こういった業者は、いわゆる闇金と呼ばれる違法業者なので、絶対に利用してはいけません。

以下では、闇金や個人間融資といった違法業者の実態や、利用してしまった場合の相談窓口について、解説します。

SNSの「個人間融資」は犯罪に繋がる危険性あり。必ず貸金業者登録をチェック

最近ではSNS上で、善意の個人を装い金融機関を介さずに融資を行うことを謳っているアカウントが数多く見られます。

しかし、そういったアカウントを運営しているのはほとんどの場合、闇金のような違法金融業者です。

「どうしてもお金が必要」という焦りからそういったアカウントに接触してしまうと、個人情報などを悪用されて犯罪に巻き込まれる可能性も否定できません。

そもそも、貸金業者の登録を行わずに個人に対して融資をすることは、法律上禁止されています。

そのため、SNS上で融資を呼びかけているアカウントが違法でないのであれば、貸金業者の登録を行っているはずです。

基本的に個人間融資の利用は推奨しませんが、どうしてもという場合は貸金業登録番号をチェックして、貸金業者としての登録があることを確認したうえで、接触するようにしましょう。

「先払い買取」「後払い現金化」という名の新型闇金の実態

近年多くの被害を生んでいる闇金の手口として「先払い買取」と「後払い現金化」という方法があります。

どちらも審査もなくスピーディーにお金を調達できるというメリット以上にデメリットの大きい手法です。

これらの手法に巻き込まれないために、ここで詳しく見ていきましょう。

先払い買取とは

「先払い買取」は「商品の買取において代金が先に支払われる取引形態」を指します。

先払い買取の具体的な流れは、以下のとおりです。

- 申込

- 商品情報の提供および査定

- 買取代金の受け取り

- 商品の発送

- 取引完了

一般的な買取では、利用者が商品を業者に渡して査定が済んだ後で、査定額に見合う金額を買取金額として受け取ります。

これに対して先払い買取では、業者が商品の情報やデータを元に査定を行い、実際に商品が業者に届く前に買取代金を振り込みます。

これにより、利用者にとっては「買取代金をスピーディーに受け取れる」というメリットがあるわけです。

先払い買取というシステム自体は合法的な商取引といえますし、利用者にとってメリットもあるのですが、闇金はこのシステムを巧妙に利用します。

というのも、この形態の闇金はお金を事前に振り込んでくるものの、実際には商品を買い取る気などさらさらありません。

闇金が目的としているのは、「商品の受取期日を過ぎることによる買取代金の返金とキャンセル料金の支払い」です。

つまり、「こちらは買取代金を支払っているのにそちらは期日までに商品を送ってこなかった。契約により返金したうえでキャンセル料金を支払え!」というイチャモンを付けようとしているのです。

なので、利用者が商品を送ろうとしても何らかの理由を付けて送らせないようにしてきますし、実際に送っても受け取らないようにすることで、受取期日が過ぎるのを待ちます。

その結果、利用者は「買取代金」を返金しなければならないだけでなく、プラスαでキャンセル料金も支払わなければなりません。

後払い現金化とは

後払い現金化は、後払いで購入した商品を業者に買い取ってもらうことで、利用者が金銭を受け取れる仕組みです。

たとえば、後払いで5万円の商品を購入して、それを現金化業者に4万円で購入してもらうことで、審査もなくスピーディーに4万円を手に入れることができます。

しかし、後払いの支払い期日が到来すれば、もちろん5万円を支払わなければなりません。

仮に、後払い現金化で調達した4万円に1円も手を付けていなかったとしても、1万円を別途用立てなければ後払いの支払いは行えません。

これは、4万円を借りてわずかな期間で1万円の利息を上乗せして返済しなければならないのとまったく同じ構造で、完全に違法な金利設定でお金を借りていることになります。

違法業者に関わってしまった時の無料相談窓口一覧

違法業者に関わってしまうと、違法な金利での支払いを請求されたり自宅に取り立てが来たりと、真っ当な生活を送るのが難しい状態に陥ってしまいます。

そのような状況を自分だけで打破するのは難しいので、無料で相談できる窓口に状況を相談しながら、解決策を考えてもらうのが賢明です。

違法業者に関わってしまったときの無料相談窓口としては、以下のいずれかを利用しましょう。

- 消費者ホットライン(188)

- 金融庁の金融サービス利用者相談室(0570-016811)

- 日本貸金業協会 貸金業相談・紛争解決センター(0570-051-051)

- 警察相談専用電話(9110)

そのほか、弁護士事務所や法テラスなどで相談にのってもらえる場合もあります。

自分一人だけで抱え込まずに、専門家の知識に存分に頼りましょう。

今すぐどうしても20万必要な時によくある質問(Q&A)

ここまで、今すぐどうしても20万円が必要な時の選択肢や行動スケジュールについて解説してきました。

まだまだ気になることや不安なことがある方向けに、今すぐどうしても20万円が必要なケースに関するよくある質問に対して、Q&A形式で回答していきます。

ぜひ、参考にしてみてくださいね。

まとめ|今すぐ20万必要なら大手消費者金融が一番早いが、他にも方法はたくさんある

- スマホ代の支払いを1ヶ月程度遅れてもお金は借りられる!

- 20万円を借りたいときにまず検討すべきは大手消費者金融

- 審査なしでお金を調達する方法は4つある

- 闇金には絶対に関わってはいけない

今すぐに20万円を借りたい場合、もっともおすすめの方法は大手消費者金融の利用です。

過去にスマホ代の支払いを1ヶ月程度遅れた経験がある方だと、「ブラックになってないか…」と心配かもしれませんが、支払いを遅れたのが1度だけであれば、ブラックになっている可能性はほぼありません。

大手消費者金融は申し込んでからお金を借りられるまでスピーディーですし、はじめての借入なら無利息期間サービスを利用できることも多いです。

仮に大手消費者金融の審査に落ちても、中小消費者金融を利用できる可能性がありますし、借りる以外にもお金を用意する方法はあります。

本記事を読む前は、「20万円借りるにはどうすればいいのか」「自分は審査に通るのかな」と不安な気持ちを抱えていた方が多いと思います。

しかし、今では「まずは大手消費者金融に申し込もう」「審査に落ちても別の選択肢があるから悲観する必要はない」など、知識を踏まえて20万円を用意することに対して前向きに考えられている方が多いのではないでしょうか。

なお、20万円を用意できる方法はたくさんありますが、闇金だけは絶対に利用してはいけません。

記事を読んだうえで、20万円を用意するために自信を持って行動できるようになっていれば、幸いです。

| この記事の著者 アミーゴメディア編集部 ライター 川上 俊介 カードローン関連を中心に金融系で多くの記事を手がけるフリーランスのライター。過去には消費者金融3社、銀行カードローン1社の利用経験あり。借入や返済に関して気になるポイントを、実体験をもとにして分かりやすく解説します。 |