「今日中に10万円用意しないと、支払いが間に合わない…。」

「でも、過去にスマホ代を滞納したことがあるから、審査に通る自信がない…。」

創業40年以上の貸金業に所属する筆者から、まず結論をお伝えします。

10万円という少額融資だったとしても、日本国内の正規の金融機関で「審査なし」という場所は1つも存在しません。

なぜなら、法律で審査が義務付けられているからです。

- 審査なし、即日で10万用意するなら以下の4つの方法のみ!

①クレジットカードに付帯したキャッシング機能 →すでにキャッシング機能付きのカードが必要

②契約者貸付制度 →対象保険の契約が必要

③質屋・リサイクルショップの利用 →査定額10万円以上の品物&来店が必要

④日雇いバイト(タイミー等) →働く時間が必要 - 審査なしで貸してくれる正規の金融機関はない

- すぐに10万円借りるならアイフルなどのカードローンが一番早い

- 万が一審査が不安な方は、中小消費者金融もチェック

ただし、審査なし、即日で借りる方法は4つあります。上記の通り、必要なことや注意点はありますが、もしクリアできるならぜひ解説も読んで実践してみてください。

実践が難しい方で今すぐ10万円借りたいなら、WEB完結で最短3分から融資可能なカードローンが便利です。

カードローンを利用したい方向けにどんなサービスがあって、どのような違いがあるのか解説しつつ、審査の流れや事前に審査に通るかどうかのチェックリストもまとめました。

なるべく簡単で安全に、今すぐ10万円が借りられる方法を説明しますので、最後まで読んでもらえると嬉しいです。

※本記事に掲載している価格はすべて税込です。(ローンシミュレーション等を除く)

【結論】今すぐ10万円借りる方法は5つあるが、メリット・デメリットもそれぞれある

当日今すぐ10万円を借りたいなら、以下の5つの方法があります。

すでに冒頭で軽く触れましたが、1~4の方法は借入に際しての審査はなく、5は審査があります。

いずれもすぐに利用できる方法ですが、それぞれメリット・デメリットがはっきりとあるので、詳しく解説します。

今すぐ10万円借りる方法1.クレジットカードに付帯したキャッシング機能

まず確認したいのが、現在持っているクレジットカードに付帯したキャッシング機能です。

お手持ちのカードにキャッシング枠が設定されているということは、すでに借入の審査を通っていますから、今すぐ最寄りのコンビニATMで10万円を引き出せますよ。

- 新たな審査がない

- すぐ借りられる

- 利用明細をWEB設定してるならバレにくい

- 無利息期間なし

- 利用上限額はショッピング枠と共有

繰り返しになりますが、この方法で最も大きいメリットは、審査なしですぐ借りられること。

一方で、一番のデメリットはクレジットカードのキャッシング機能には無利息期間がないことです。

無利息期間とは、アイフルなどのカードローンではよく見られるサービスの一つで、文字通り、契約後もしくは初回借入から一定期間金利がかからない仕組みです。

もしこのサービスがないと、10万円を借りた時、約1,100円※前後手数料がかかってしまうのです。

※金利年18.0%で10万円借入、無利息期間が30日間の場合。

また、多くのカードでキャッシングした分のお金が利用限度額に影響することも、デメリットになり得ます。

仮に、限度額30万円のカードで10万円借りたとします。買い物ができる枠もその分減ってしまうので、毎月利用限度額ギリギリで生活している方は困る可能性があるのです。

なお、この方法を使えるのは、以下のような方です。

キャッシングが使える人

- 本人名義のクレジットカードを持っている

- そのカードに「キャッシング枠」が設定されている

- 「利用可能額」が10万円以上残っている

ちなみに、キャッシング枠が「0円」や「未設定」になっている場合は設定されているとは言えず、改めて審査が必要となります。

数日かかるケースもあるため、今すぐ10万円を借りるのは難しいでしょう。

一方ですでに持っているクレジットカードのキャッシング枠が10万円以上あるかつ手数料を気にしないなら、精神的負担の少ない解決策の一つです。

今すぐ10万円借りる方法2.契約者貸付制度

クレジットカードのキャッシング枠と並んで真っ先に確認してほしいのが、生命保険の契約者貸付(けいやくしゃかしつけ)制度です。

これは一言で言えば、あなたがこれまでに積み立ててきた保険料の一部を、解約せずに借りることができる制度です。

対象の保険に入っていないなら使えない方法です。

次の項目に進んでください。

- 審査が一切ない

- 金利が低い

- WEB手続きならバレにくい

- 対象保険に入っている必要がある

- 即日に対応していない商品や時間帯がある

- 借りすぎると強制解約になる

- 複利に注意する必要がある

一番のメリットは審査がないことと、大手消費者金融やキャッシングに比べて圧倒的に低い金利(3%前後)です。

その理由は、解約返戻金(保険を解約した時に戻ってくるお金)が担保になってるから。担保があることで審査も金利もハードルが低いのです。

一方、最も大きなデメリットは今すぐ借りられない時間帯があることです。

今すぐ10万円借りる方法3.質屋+リサイクルショップの利用

質屋は、「担保」として預けることでお金を借りるサービスをしています。

銀行や消費者金融のような信用情報機関(JICCやCIC)への照会が一切行われないため、いわゆるブラックリストの状態であっても、品物さえあればその場で現金が手に入ります。

ただし、10万円という金額を作るには、それ相応の高価な私物が必要です。

どんなものを持っていけばいい?

- ブランド時計

ロレックス、オメガなどの高級モデル - 貴金属

数十グラム以上の金のネックレスや指輪 - 最新家電

MacBook Proの最新モデルや、未使用に近いiPhoneのハイエンドモデルなど

上記以外の商品はあまり高額がつかないかもしれません。カメラや家電なども、有名なメーカーで最新機種である方が高値がつく場合が多いです。

ちなみに質屋は買取もしています。

預かりの方が査定額が低く、10万円借りるには「買取価格で15万円以上の価値」を持つ品物が必要になる可能性が高いです。

また、高額査定してもらうための準備も必要です。

質屋で高額査定をしてもらうためのコツは、以下のとおりです。

引き出すための3つのコツ

- なるべくキレイな状態で持っていく

- 箱や保証書、鑑定書、鑑別書なども一緒に持っていく

- 専門店に持っていく

特に3つ目は、適正価格ひいては高値をつけてもらうために一番重要です。自分が持っている品物を専門に扱う質屋があるなら必ず利用しましょう。

ブランド物や宝石、貴金属の専門店はそれぞれよく見かけるジャンルですよ。

私も昔、どうしても支払いが苦しい時に、プレゼントされたカルティエのアクセサリーを質に入れたことがあります。結局返せませんでしたが、信用情報も傷ついてないですし、誰にも迷惑をかけてないので気楽ではありました。

また、リサイクルショップの買取も検討してみましょう。

質屋と同様、査定する品物に有名メーカー品などが含まれていない限り、かなり安い金額での買取になります。

意外と高額になりやすいのがゲームソフトやトレーディングカード。趣味で行ったイベントで配布されていたカードを売ったら1万円になったことも。

逆に言えばそれ以外はあまり高く売れなかったので、あくまで補助的な手段として考えた方がよさそうです。

今すぐ10万円借りる方法4.日雇いバイト(タイミー等)

10万円であればいっそ借りるのではなく、短期・日雇いバイトでお金を作ってしまうのもアリです。

まず、即金性の高いタイミーやシェアフルといったスキマバイトアプリを活用してみましょう。

ただし、日雇いバイトだけで今日中に10万円を作るのは難しいです。ここまで紹介した3つの方法の補足として考えてみてください。

今すぐ10万円借りる方法5.アイフルなどのカードローン

前述した4つの方法を実践しても10万円が集まらないもしくは実践が難しい場合、安全かつ一番手軽な解決策としてアイフルなどのカードローンの利用が挙げられます。

なぜなら、大手カードローン会社の多くが審査込みで最短3分~30分程度で借入可能だから。

また、「30日間無利息サービス」などの無利息期間を設けていることも多く、無利息期間中に返済を完了できれば、利息を支払う必要もありません。

| 融資までの最短スピード | 適用金利 | 無利息期間 | 10万円を借りたときの 最低返済額※7 | |

|---|---|---|---|---|

| アコム | 最短20分※1 | 2.4%~17.9% | 契約翌日から 30日間※4 | 3,000円 ※返済回数47回 |

| プロミス | 最短3分※1 | 2.5%~18.0% | 借入翌日から 30日間※5 | 4,000円 ※返済回数31回 |

| アイフル | 最短9分※2 | 3.0%~18.0% ※3 | 契約翌日から 30日間※6 | 4,000円 ※返済回数31回 |

| レイク | 最短15分※1 | 4.5%~18.0% | 契約翌日から 60日間以上 | 4,000円 ※返済回数31回 |

| SMBCモビット | 最短15分※1 | 3.0%~18.0% | × | 4,000円 ※返済回数32回 |

注釈

※1:金融機関が定める最短当日融資の条件を満たして申込手続きを完了する必要があります。申込手続きが完了した時間帯や審査状況により最短即日での融資ができない場合があります。

※2:申込手続き完了時点から計測した最短時間であり、申込時間や審査状況などにより異なります。

※3:貸付条件はこちら

※4:アコムでのご契約がはじめてのお客さまに限ります。

※5:メールアドレス登録とWeb明細利用の登録が必要です。

※6:アイフルでのご契約がはじめての方に限る。

※7:アコムは年間金利17.9%、その他は年間金利18.0%、レイクは60日間無利息期間、SMBCモビットは無利息期間なし、その他は30日間無利息期間を適用した場合。

参考:アコム

参考:プロミス

参考:アイフル

参考:レイク

参考:SMBCモビット

なぜ「10万借りる 審査なし」で検索してはいけないのか?

「審査なし」という言葉に惹かれるあなたの心理は、痛いほどよくわかります。でも、「審査なし」を謳う業者は100%「闇金(違法業者)」です。

日本の法律である貸金業法第13条では、貸金業者が顧客の返済能力を調査(審査)することが厳格に義務付けられています。

貸金業法第13条を無視する業者は、最初から法律を守る気がありません。

闇金から10万円を借りてしまうと、法定金利を遥かに超える利息を要求され、わずか数週間で返済不能に陥ります。

さらに、職場や家族への執拗な取り立てが行われ、あなたの生活は一瞬で崩壊するでしょう。

貸金業法第13条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の事項を調査しなければならない。

引用:貸金業法

| 正規業者と闇金(違法業者)の決定的な違い | ||

|---|---|---|

| どんな業者? | 正規の消費者金融 | 非正規の消費者金融 (闇金など違法業者) |

| 審査の有無 | 法律に基づき必ず実施 | 審査なしを謳う |

| 上限金利 | 年17.9%〜20.0%以内 | 年数百%〜数千% (トイチなど) |

| 取り立て | 法律で厳しく制限されている | 職場や親族へも容赦なく連絡 |

| 登録番号 | 金融庁に登録されている | 登録がない、または虚偽 |

結論、「審査なし」という言葉を見かけたら、その瞬間にブラウザを閉じてください。

「審査なし」という言葉は多重債務者や審査不安層を狙い撃ちにするためのエサだからです。

闇金に手を出してしまった人を見たことがありますが、例外なく「最初は優しかった」と言います。

しかし、一度足を踏み入れれば、10万円の借金が1ヶ月で50万円以上に膨れ上がるのが闇金の世界です。

もし大手消費者金融やカードローンの審査に不安があるなら、正規の中小消費者金融の利用を検討してみてください。

消費者金融から10万円を借りる時に審査落ちを防ぐ3つのコツ

ここでは、消費者金融の利用で10万円を用意しようとしている方向けに、株式会社アミーゴに所属する筆者の視点から審査通過のコツを3つお伝えします。

審査落ちを防ぐ3つのコツ

- 「申込ブラック」を避ける

- 他社借入状況を正確に伝える

- 総量規制の範囲内か確認する

1. 「申込ブラック」を避ける

焦って一度に4社も5社も申し込んではいけません。

短期間に多数の申込を行うと、信用情報機関にその記録が残り、「この人は相当お金に困っていて返済不能になるリスクが高い」と判断されます。申込は、本命の1〜2社に絞ってください。

2. 他社借入状況を正確に伝える

「他社からの借入件数や金額」を少なく申告しても、審査担当者は信用情報機関のデータですべて把握しています。

ここで嘘をつくと「不誠実な人間」と見なされ、即否決となります。

過去の滞納についても、聞かれたら正直に理由を話すことが、独自審査を突破する鍵です。

3. 総量規制の範囲内か確認する

貸金業法には「総量規制」というルールがあり、年収の3分の1を超える借入れは原則できません。

例えば年収300万円なら、すべての業者を合わせて100万円までです。

10万円を借りる場合、現在の他社借入残高がこの範囲に収まっているか確認してください。

過去に滞納があっても10万円借りられる?中小消費者金融の申込は最後の切り札!

大手消費者金融(アコム、アイフルなど)の審査に落ちたからといって、諦めるのはまだ早いです。中小消費者金融に申し込む方法が残されています。

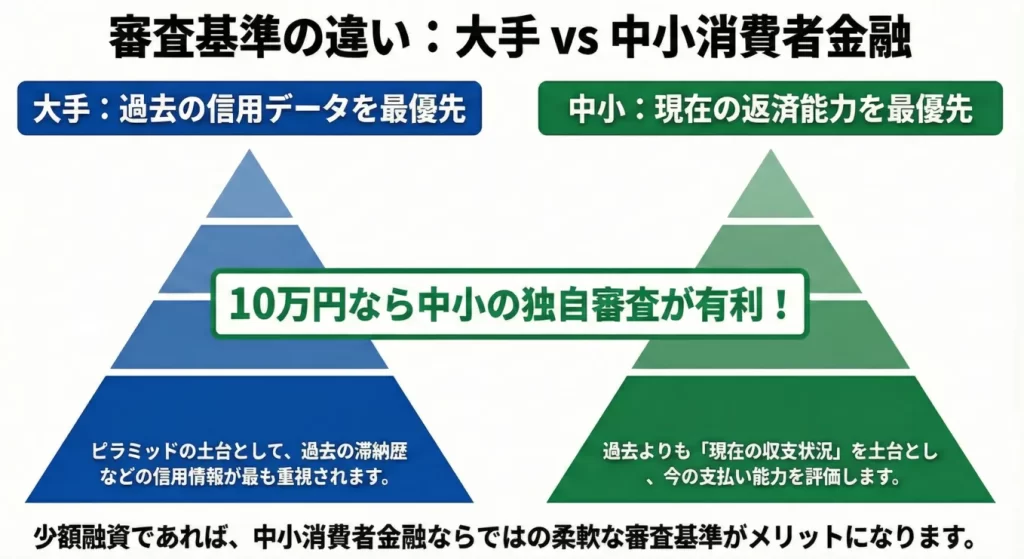

実は、中小消費者金融と大手消費者金融は、審査の仕組みにおいて「補完関係」にあります。

つまり、大手消費者金融が「過去のデータ」で機械的に落としてしまう層を、中小消費者金融が「現在の返済能力」を見て救い上げるという役割分担がなされているのです。

大手消費者金融は、膨大なデータに基づいた「自動スコアリング審査」を採用しています。過去に滞納歴があると、コンピューターが機械的に「否決」と判断してしまうことが多いのです。

一方で、中小消費者金融(いわゆる街金)は、担当者が直接あなたの事情を聞き取る「独自審査」を行っています。 中小消費者金融は、大手で審査に落ちた層をメインターゲットにしているため、以下のような視点で審査をしてくれます。

審査のポイント

- 過去よりも「現在」: 過去に滞納があっても、現在は安定した収入があり、家計が黒字であるか。

- 誠実な対話: 滞納の理由を正直に話し、返済の意思が感じられるか。

- 少額融資: 10万円という少額であれば、リスクが低いと判断されやすい。

中小消費者金融は、指定信用情報機関(JICCやCIC)であなたの過去を確認した上で、「それでも今のあなたなら貸せる」と判断してくれるプロフェッショナルなのです。

【実名公開】10万円の即日融資に強い、信頼できる中小消費者金融リスト

今日中に10万円必要という方に適した、全国対応の優良な中小消費者金融を厳選しました。これらの業者はすべて金融庁に登録された正規の業者です。

| 会社名 | 特徴 | 融資タイミング |

|---|---|---|

| セントラル | 大手に近い利便性。 自動契約機もあり即日性に優れる。 | 最短即日 |

| フクホー | 創業50年以上の老舗。 過去にトラブルがある方への柔軟な審査に定評。 | 最短即日 |

| ライフティ | 1,000円からの少額融資に対応。 スマホ完結で利便性が高い。 | 最短即日 |

中小消費者金融に申し込む際は、必ず公式サイトで「登録番号」を確認してください。

金融庁の「登録貸金業者情報検索サービス」で番号が一致すれば、それは安全な正規業者の証です。

10万円借りたい人のよくある質問(FAQ)

まとめ|10万円借りるのに審査なしは存在しない!大手カードローンが一番手軽

- 審査なし、即日で10万用意するなら以下の4つの方法のみ!

①クレジットカードに付帯したキャッシング機能 →すでにキャッシング機能付きのカードが必要

②契約者貸付制度 →対象保険の契約が必要

③質屋・リサイクルショップの利用 →査定額10万円以上の品物&来店が必要

④日雇いバイト(タイミー等) →働く時間が必要 - 審査なしで貸してくれる正規の金融機関はない

- すぐに10万円借りるならアイフルなどのカードローンが一番早い

- 万が一審査が不安な方は、中小消費者金融もチェック

「審査なし」という甘い言葉は、あなたを救う魔法ではなく、奈落の底へ突き落とす罠です。

過去に滞納があったとしても、それは「今のあなた」を否定するものではありません。

中小消費者金融という正規の窓口を正しく選び、誠実に申し込むこと。 これこそが、今日中に10万円を安全に手に入れ、明日からの生活を立て直すための唯一にして最短のルートです。

まずは、ご紹介した正規業者の公式サイトで、自分の状況を相談することから始めてみてください。あなたの誠実な一歩を、私は応援しています。