- アコムの審査は決して甘くない!けれど悲観する必要もない

- アコム利用者の約4分の1は年収200万円以下!収入の安定性が重要

- 申込は慎重に!記載ミスで審査落ちになる可能性も

- 審査に落ちたら自己分析をしたうえで再申込を検討

「アコムでお金を借りたいけど審査大丈夫かな…」

「審査落ちになるとしたらどんな理由が考えられるんだろう…」

アコムの審査が「甘い」「緩い」と聞き、アコムからお金を借りたいと考えている方もいるのではないでしょうか。

結論からお伝えしておくと、アコムの審査が「甘い」「緩い」というのは誤解です。

ただし、アコムの審査で重視されるポイントをきちんと把握して、適切な対処を行っていれば、アコムからお金を借りるのはそんなに難しくありません。

この記事では、アコムの審査に関して客観的に説明すると同時に、アコムで審査落ちになる際に考えられるパターンやアコムに申込をしてから実際に借り入れを行うまでの具体的な手順などを解説します。

アコムに不安なく申し込む準備をするために、本記事を参考にしてみてくださいね。

| この記事の著者 アミーゴメディア編集部 ライター 川上 俊介 カードローン関連を中心に金融系で多くの記事を手がけるフリーランスのライター。過去には消費者金融3社、銀行カードローン1社の利用経験あり。借入や返済に関して気になるポイントを、実体験をもとにして分かりやすく解説します。 |

※本記事に掲載している価格はすべて税込です(ローンシミュレーション等を除く)。

【結論】アコムの審査は通過率約40%!甘くない理由は2つある

繰り返しになりますが、アコムの審査は決して甘くありません。

アコムの審査が甘くないのは、主に以下の2つの理由からです。

とくに「審査通過率約40%」という事実は、「申込者の6割が審査落ちになる」ということを意味しており、アコムへの申込を躊躇わせる要因になるかもしれません。

しかし、アコムの審査基準は明確であり、その基準をクリアしたうえで申し込むのであれば、審査落ちを過度に心配する必要はありません。

参考:アコム利用者の年収は200万円以下が24%!安定収入が何より重要

つづいて、アコムの審査について法律と公式データの観点からより詳しく解説します。

理由1:貸金業法により「返済能力の調査」が国から義務付けられている

アコムの業態は貸金業者の一種である「消費者金融」であり、貸金業者は「貸金業法」に則って事業を行っています。

そして、貸金業法の第十三条では返済能力に関して以下のように定められています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:貸金業法

つまり、貸金業者は誰にでもお金を貸すわけではなく、返済が見込める相手に対してしかお金を貸せないように法律で制限されているというわけです。

また、法律だけではなく、アコムを含む貸金業者に対して金融庁が監督指針を示しています。これは、融資に対して厳密な姿勢が求められていることを意味しています。

参考:金融庁

アコムの審査が決して甘いものではないことが、分かりますね。

理由2:公式データが示す審査通過率(新規成約率)は平均約40%

アコムではマンスリーレポートを公開していますが、マンスリーレポートには「新規貸付率」、利用者にとってみれば「審査通過率」の数字が掲載されています。

2025年度の各月のアコムの新規貸付率は、以下のとおりです。

| アコムの新規貸付率(2025年度) | |

|---|---|

| 月 | 新規貸付率 |

| 4月 | 39.8% |

| 5月 | 39.9% |

| 6月 | 41.1% |

| 7月 | 37.9% |

| 8月 | 38.0% |

| 9月 | 38.9% |

| 10月 | 39.5% |

| 11月 | 39.6% |

上の表から、新規貸付率(審査通過率)は平均して約40%程度であることが分かります。

この数字を聞いてもピンと来ないかもしれませんが、「申し込んだ人の10人に6人は審査に落ちる」「審査に通過できるのは半分以下」と聞くと、審査の厳しさがイメージしやすいでしょう。

なお、アコムと同じように大手消費者金融に分類される業者には、プロミスやアイフルなどがあります。

プロミスやアイフルの審査通過率と比較すると、アコムの審査通過率は同等かやや高い水準です。

つまり、アコムの審査は他と比べて特別に厳しいわけではないものの、甘いとも言えない公正なものであることが分かります。

\ 審査通過率4割! /

公式サイト:https://www.acom.co.jp/

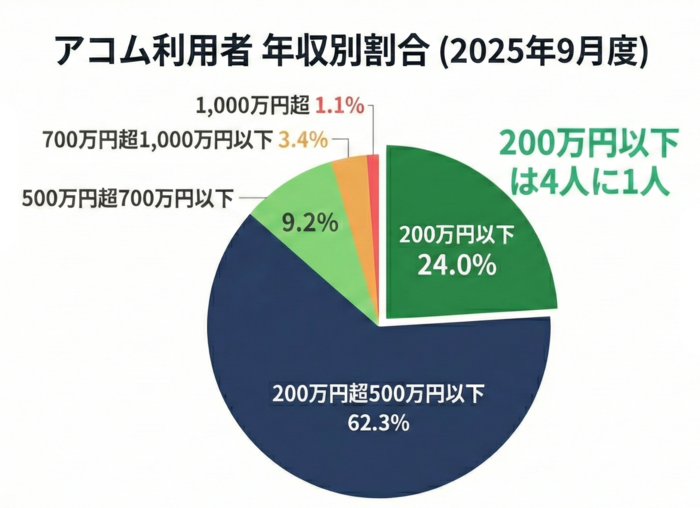

アコム利用者の年収は200万円以下が24%!安定収入が何より重要

アコムへの申込を不安に思っている方の中には、「自分の年収では審査落ちになるんじゃないか」と考えている方もいると思います。

アコムが公開している「データブック」にはアコムの利用者に関するさまざまな情報がまとめられており、その中の1つに「利用者の年収別割合」があります。

最新のデータ(2025年9月度)によると、アコム利用者の年収別割合は以下のとおりです。

公式なデータからも、アコム利用者の4人に1人程度が年収200万円以下の方ということが分かります。

つまり、年収が高くなくともアコムの審査に通ることは十分可能なので、収入の低さを過度に心配する必要はありません。

実際に筆者がはじめてアコムを利用したのは学生のときでしたが、そのときの収入源はアルバイトで、年収は100万円に届くかどうかといった金額でした。

筆者がアコムからお金を借りられたのは、「アルバイトで毎月決まった日にほぼ同額の収入を得ている」という収入の安定性も、大きく影響していたと考えられます。

審査担当者は「継続的な返済能力」という観点から、収入の多さよりも収入の再現性を重視しています。

サラリーマンのような形で働いていれば毎月決まった日に給料が振り込まれるはずなので、収入の再現性に関しては申し分ありません。

\ 審査通過率4割! /

公式サイト:https://www.acom.co.jp/

申込前に必ず確認!アコムの審査に落ちる5つのパターン

アコムに申し込んだのに審査落ちになるパターンは、いくつか想定されます。

- 年収の1/3を超える借入(総量規制)を希望している

- 過去5年以内に信用情報で異動などの記録がある

- 「収入の安定性」が低いと判断された

- 申込内容に虚偽や入力ミスがある

- 短期間に複数社へ申込すぎている(申込ブラック)

これらのパターンを避けることで、アコムの審査に通過する可能性を高められます。

それぞれのパターンについて、以下で詳しく見ていきましょう。

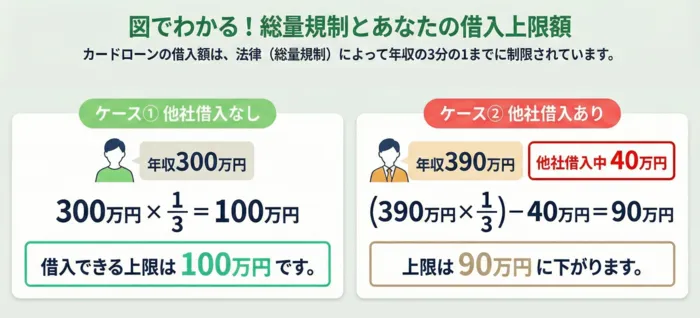

1.年収の1/3を超える借入(総量規制)を希望している

アコムは貸金業法という法律のもとで事業を行っています。

その中に「総量規制」という規制があります。これは「貸金業者は申込者に対して年収の3分の1を超える金額を貸すことはできない」というルールです。

この総量規制を踏まえて、アコムからどれくらいのお金を借りられるかを考えるために、以下の2つのケースを考えてみましょう。

ケース2では年収が高いにも関わらず、ケース1より借入上限額が低くなっています。

重要なことは、「他社からの借り入れ(クレジットカードのキャッシング枠含む)もアコムでの借入可能金額に影響する」ということです。

身に覚えのある方は、アコムに申し込む前に既存の借入金額を計算して、アコムで借り入れられる金額の上限がどれくらいかを把握するよう心がけましょう。

2.過去5年以内に信用情報で異動などの記録がある

信用情報とは、あなたがこれまでどのような金融取引を行って、どのような形で返済・支払いを行ってきたかの記録です。

「クレジットカードで購入した商品の支払いを一括で行った」など支払いが順調な記録であれば、何の問題もありません。

しかし、ローンの支払いを延滞した、長期延滞でクレジットカードを強制解約されたなどといった、いわゆる異動情報が記録されていると話は変わります。

主な理由

- 61日以上または3ヶ月以上の延滞

- 債務整理

- 強制解約

- 代位弁済※

注釈

※代位弁済とは、クレジットカードの支払いやローンの返済などができないときに、保証会社が代わりに金融機関への支払い・返済を行うことです。

これらの情報は、金融取引をまともに履行しなかった証拠となり、審査において大きなネガティブ要素になるからです。

異動情報は、情報の種類にもよりますが5~10年程度記録が残ります。ここ数年の間に上述した内容を経験したことがあるなら、アコムの審査にはほぼ通過できません。

3.「収入の安定性」が低いと判断された

収入はアコムの審査における重要なポイントのひとつですが、金額よりも毎月決まった収入があるなど、安定性が重視されることに注意しましょう。

収入の金額がそこまで重要でないことはすでに触れている通りで、アコムを利用している方の4人に1人は年収200万円以下です。

実際に自分が大学生時代にアコムを利用したときの毎月のアルバイト代は、8~10万円程度でした。

結論、以下に挙げるような方は「収入の安定性」という観点で審査落ちになる可能性があります。

判断される可能性があるケース

- 今の職場での勤続期間が極端に短い(3ヶ月未満など)

- 月ごとの収入が40万円、2万円、15万円といったように波がある

- プロジェクトごとの収入で、収入ごとの間隔が一般的なサラリーマンよりも長い

収入の安定性を証明する上で勤続年数もみられます。もし働き方で安定性を証明するのが難しい場合は少なくとも6ヶ月以上勤続期間があると、審査に通過できる可能性を高められます。

4.申込内容に虚偽や入力ミスがある

アコムに申し込む際の内容が本来の情報とは異なることも、審査落ちになる原因として挙げられます。

申込内容が異なってしまう理由は2つです。

異なってしまう2つの理由

- 意図的な虚偽

年収を水増しする、本来の雇用形態とは異なる雇用形態で申し込む など - 単純なミス

記憶違い、キーボード入力のミス など

前者が審査で不利になるのは納得できますが、後者のようなちょっとしたミスでも審査落ちの可能性があることに、驚く方もいるかもしれません。

しかし、申込書類や申込フォームに記載・入力する内容というのは、その情報をもとにして審査を行うとても重要なものです。

その内容にミスがある場合、アコムとしても「この人を信用しても大丈夫なのだろうか?」と不安に思うのも当然です。

正直であることはもちろん、正確な情報を伝えることも、相手に信用してもらうためには欠かせません。

申し込む前に情報が本当に正しいかを確認したうえで、申し込むことを心がけましょう。

とはいえ、どれだけ確認して大丈夫だと思っても、ちょっとしたミスで間違ってしまうことはありますよね。

そこでおすすめなのは、申込を終えたあと、トイレに行くなりちょっとお茶を飲むなりして、ひと段落してから念のため申込内容を再確認することです。

意識がいったんリセットされてからフラットな目線で確認することで、先ほどは気付けなかったミスに気付ける場合があります。

筆者も過去にそのような形でチェックすることで入力ミスに気付き、すんでのところで大惨事を回避した記憶があります。

申込が終わった後に入力間違いに気付いた場合は、すぐにコールセンター(0120-07-1000)に電話して入力内容を修正してもらうようお願いしましょう。

5.短期間に複数社へ申込すぎている(申込ブラック)

アコムに申し込むときに同時にほかの消費者金融に申し込んでいる方がいるかもしれませんが、これも審査落ちの原因になり得ます。

先ほど信用情報の話に少し触れましたが、金融機関への申込履歴も信用情報に記録される情報の一種です。

申込履歴自体は何の問題もありません。短期間に複数社へ申し込んだ履歴があると「よほどお金に困っているのでは?」と警戒される原因になります。

このような状態のことを申込ブラックと呼び、年収や雇用形態に何の問題もない方でも審査落ちの原因となり得ます。

もしあなたがアコムからお金を借りたいと考えているなら、同時期に複数の金融機関に借り入れを申し込むことは絶対に控えなければなりません。

目安としては、1ヶ月間に3社以上の申込があると、申込ブラックと判断される可能性が高いです。

金融機関への申込情報は信用情報に6ヶ月間記録されるので、「申込ブラックになってしまったかもしれない」という場合は、アコムへの申込は少なくとも半年間は控えるのが賢明です。

筆者も大学生時代にカードローンに申し込んだときは、「とりあえず知名度のあるアコムとプロミスに申し込んでダメなら他のところあたるか」と、無邪気に考えていました。

両社とも審査に通ったので結果的に問題はありませんでしたが、もしも落ちていて、さらに追加でつぎつぎ申し込んでいたら…。考えると少し怖いですね。

仮審査に通っても落ちることはある!3つの理由と本審査前の落ちない対策

アコムの審査は、厳密にいうと仮審査と本審査の2回あり、残念ながら、仮審査に通っても本審査が通らない可能性はあります。

本審査で落ちてしまう場合、以下のような理由が考えられます。

それぞれの対策

- 提出した書類と申込内容に矛盾があった

→対策:申込情報と提出書類の記載(氏名・住所・生年月日)を完全一致させる - 在籍確認が取れなかった

→対策:本人確認・在籍確認の連絡に対応できるようにしておく - 信用情報や他社借入状況に変化があった

→対策:希望額は必要最低限で申告する&他社借入を増やさない

仮審査はシステムによる自動スコアリングですが、本審査では担当者が実際に見てチェックが行われます。

システムや過程が異なっているので、仮審査に通っても本審査が通らないということが起き得るわけです。

それぞれの理由と対策について、さらに詳しく解説します。

理由1.提出した書類と申込内容に矛盾があった

本審査では申込内容が正しいかどうか、本人確認書類や収入証明書類などと突き合わせて確認を行いますが、そこで矛盾があった場合、審査落ちになる可能性が高いです。

矛盾があると判断されるケース

- 引っ越したばかりで以前の住所で申込をしていた

- 雇用形態が変わったことを忘れていて以前の雇用形態を申告していた

- 想定で申告した年収が実際の金額とズレていた

筆者は実際に、引っ越したばかりで以前の住所で申込をしてしまったことがあります。

その際は申し込んだ直後にミスに気付いて連絡したので無事に審査に通りましたが、こういったミスが審査落ちにつながる可能性があることは、注意しておきましょう。

対策|申込情報と提出書類の記載(氏名・住所・生年月日)を完全一致させる

対策は、申込内容と提出書類に記載されている情報を完全一致させることしかありません。

先ほど挙げた例以外にも、結婚したばかりで旧姓で申し込んでしまったケースや、スマホを新しいものに替えたばかりで以前の電話番号を入力してしまったといったケースも考えられます。

どれだけ正しいかどうか確認しても、人間の注意力は完全ではない以上、100%間違いないと断言できる状態で申し込むのは難しいでしょう。

前述した通り、申込後にyoutubeでちょっとした動画を見たり、仕事の簡単なタスクを片づけたりした後の再チェックなど、自分なりに万全を期す形でチェックを行うのがおすすめです。

入力内容のミスがあっても即審査落ちになるわけではないので、ミスを発見したらすぐにコールセンターに電話して情報を修正してもらいましょう。

理由2.在籍確認が取れなかった

アコムでは原則として電話での在籍確認は行われませんが、審査状況によっては実施される場合があり、在籍確認が取れなければ審査落ちになる可能性があります。

在籍確認が取れない理由は、主に以下のようなことが考えられるでしょう。

主な理由

- 会社が休日で電話に誰も対応できない

- 申告した電話番号が間違っていた

- 電話に出た同僚の対応からではあなたがその会社に在籍していることが確認できなかった

最後のケースは、とくにあなたか電話に出た同僚のどちらか、もしくは両方がその会社で働き始めて日が浅い場合、同僚があなたのことを認識しておらず、「そのような者は弊社にはおりません」といった対応をする場合に起き得ます。

在籍確認は審査の必須過程なので、在籍確認がOKにならない限り、審査には通過できません。

対策|在籍確認の連絡に対応できるようにしておく

本審査の過程では、申込確認や在籍確認のために自分のスマホや会社に電話がかかってくる可能性があるので、それらには対応できるようにしておきましょう。

とくに、電話で在籍確認が実施された時の注意点を、以下にまとめました。

実施された時の注意点

- 電話番号が複数ある場合は自分が対応しやすい番号を申告する

- 対応しやすい時間帯を指定して電話をかけてもらう

- 周囲の同僚に自分あての電話がかかってくる可能性があることを伝えておく

在籍確認は申込者本人が対応しなくても、その企業に在籍しているということの確認が取れれば完了します。

そのため、自分が直接対応するのが難しそうな場合は、「自分がいないときに自分あての電話がかかってきたら、戻り次第かけ直すって伝えてほしい」など、周囲にお願いしておくのがよいでしょう。

電話口の人がそういった対応をしてくれれば、申込者がその企業に在籍していることの証明となるからです。

ちなみに筆者は大学生時代と社会人時代の計2回、職場への在籍確認の電話を受けた経験があります。

どちらのケースでも自分が電話に出やすいタイミングを指定して電話をかけてもらい、無事在籍確認をクリアすることができました。

職種や職場によっては難しいかもしれませんが、自分で直接対応できるほうが安全と感じるのであれば、時間帯を指定しておくのがおすすめです。

理由3.信用情報や他社借入状況に変化があった

仮審査から本審査に至るまでの間に、他社借入状況のように信用情報に記録される情報に変化があった場合、それが原因で審査落ちになることも考えられます。

代表的なケース

- アコム以外のカードローンに申し込んだ

- 既存のカードローンで追加借り入れをした

- クレジットカードの支払いを延滞した

信用情報は本審査でも必ずチェックされるもの。

仮審査のあとにこれらの変化が起きていた場合は、審査落ちになります。

対策|他社借入を増やさない&希望額は必要最低限で申告する

まずは、審査が無事通るまで他社借入を増やさないことやクレジットカードの支払いを延期しないことです。

さらに評価をプラスしたいなら、アコムに申し込む前に他社借入を減らしておくのがベターです。

また、審査通過の可能性を高めるのであれば、必要最低限の金額を希望することが重要です。

アコムの審査では申込者の属性と借入希望額のバランスが取れているかみられるからです。

例えば、年収300万円のAさんが「20万円」を希望する場合と、「80万円」を希望する場合では審査難易度がまったく違います。

総量規制の観点から考えると、Aさんがアコムで借りられる金額の上限は300万円×1/3=100万円です。

借入希望額80万円は法令上ギリギリの金額なので、信用情報に記録されている内容次第では審査に通過できないケースも考えられるのです。

自分の年収に対して過大な金額を希望することは、「返済能力を客観視できていない」ととらえられて、マイナス評価につながるリスクがあります。

アコム申込から借入までの全手順!審査で時間がかかるのは混み合っていたり電話での在籍確認が必要なケース

これからアコムに申込をする方の中には、無事借入までたどり着くことができるのか、不安に感じている方もいるかもしれません。

申込から借入までどのようなステップを経るのかを把握しておくことで、不安のない状態で手続きを進めていけるでしょう。

アコムの申込から借入までの主な手順は、以下のとおりです。

借入までの主な手順

- 申込

- 仮審査

- 書類提出

- 本審査

- 本審査結果の連絡と借入

どこで一番時間がかかるのかが気になる方も多いと思いますので、その点も踏まえながら各ステップについて解説していきましょう。

まずはアコムの公式HPに行き、「お申し込み」という赤いボタンをクリックして、申込手続きを進めます。

氏名や連絡先・勤務先の情報を入力して送信すれば、申込手続きは完了です。

正常に手続きが済んでいれば、申込が完了してから数分以内に「お申し込み完了のお知らせ」という題名のメールがアコムから届きます。

もしメールが届かなければ、申告したメールアドレスがどこか間違っていた可能性があります。

入力内容を再確認してみましょう。

もしくは、メールが迷惑メールフォルダなどに振り分けられていることも考えられるので、メインフォルダ以外のフォルダも確認してみましょう。

申込完了すると、次は仮審査です。仮審査に通過した場合は最短2~3分程度で「書類提出のお願い」というメールが届きます。

ただし、申込者が多く審査が混雑している場合などは、審査結果のメールが届くまでもう少し時間がかかる可能性もあります。

提出が必要な書類は「本人確認書類」と「収入証明書類」の2種類です。

本人確認書類・収入証明書類として利用できる書類を、以下に表でまとめました。

| アコムで利用できる書類 | |

|---|---|

| 本人確認書類 | ・運転免許証(表・裏) ・マイナンバーカード(表のみ) ・パスポート(写真・住所記載部分) ・資格確認書(表・裏) |

| 収入証明書類 | ・源泉徴収票 ・納税通知書 ・住民税決定通知書 ・確定申告書 ・青色申告書 ・収支内訳書 ・給与明細書 ・所得証明書 |

これらの中から用意しやすい書類を選んで、スマホアプリ等でアップロードしましょう。

アコムのスマホアプリはアコムの公式サイトからダウンロードすることが可能です。

なお、この後に行われる本審査では、申込内容と提出書類の内容に矛盾がないかどうかをチェックされます。

不安な方は申込内容を今一度確認して、もし入力ミスを発見した場合は、速やかにコールセンター(0120-07-1000)に電話して修正してもらいましょう。

必要書類を送ると、いよいよアコムによる本審査がスタートします。

アコムでは公式の見解として、原則として電話での在籍確認を行わないことを示しています。

ただし、審査の過程でどうしても確認が必要だと判断された場合に限り、電話が行われるケースがあります。

行われるケース

- 申込情報に不備がある

- 提出された書類では申告された勤務先の実態が確認できない

- 他の属性も踏まえて、審査通過のためには電話での在籍確認が必要とアコムが判断した

職場にアコムの利用がバレたくない方は、電話での在籍確認を不安に思われるかもしれません。

しかし、アコムは利用者のプライバシーへの配慮を徹底しています。

電話口で「アコム」「消費者金融」「カードローン」といったことは言いませんし、電話も担当者の個人名でかかってきます。

そのため、在籍確認の電話がかかってきたとしても、アコムの利用がバレる心配はほぼありません。

スムーズな審査のためにも、申込情報は正確に入力し、余計な確認の手間が発生しないようにしましょう。

本審査を経て無事に審査を通過していれば、「ご契約手続きのお願い」というメールがアコムから送られてきます。

このメールが送られてくれば、後は契約手続きさえ済ませればアコムから借入を行える状態です。

ただ、実際に契約手続きを行う前に、利用限度額や金利といった契約内容にはしっかり目を通しましょう。

自分が希望していた金額の借入は可能か、金利は想定していた通りの数字かを踏まえたうえで、契約手続きに進むことが重要です。

利用限度額が想定していたよりも小さい場合、他の方法で足りないお金を用意しなければならないからです。

契約内容に納得がいかなければ、アコムでの契約を避けてほかの消費者金融に申し込むことを検討するのも、ひとつの選択肢ですよ。

契約手続きが終われば、手元にローンカードがない状態でも振込による融資を依頼することで、すぐに借入を行えます。

ここまでの流れは最短20分から!

申込者が多く審査が混雑していたり、書類の提出に手間取ったりすると、もう少し時間がかかります。

\ 審査通過率4割! /

公式サイト:https://www.acom.co.jp/

もしアコムの審査に落ちたらどうする?次にやるべきことは3つ!

繰り返しになりますが、アコムの審査に落ちてしまう可能性はあります。

記事冒頭でも触れた通り、アコムの審査通過率は約4割なので、約6割の人が審査落ちの経験をしているのです。

半分以上の人が落ちる審査なので、「収入が少なかったから…」「雇用形態が安定していなかったから…」と自分を責めるのはやめましょう。

審査に落ちた不安から「アコムがダメならほかの消費者金融に申し込んで何とかしよう」と考える方もいるかもしれませんが、それはもっとも危険です。

すぐに他社に申し込むと、申込ブラックになってしまう可能性が高いからです。

アコムの審査に落ちたときは、以下のような流れで対処しましょう。

対処方法4ステップ

- 審査落ちの原因を自己分析する

- 必要に応じて信用情報の開示請求を行って、自己分析の妥当性を確認する

- 再申込をする場合、少なくとも6ヶ月は間隔を空ける

- 再申込までの間に収入を安定させ、他社借入を減らせるように努める

また、審査落ちの原因も改めて振り返ってみましょう。

5つのパターン

- 年収の1/3を超える借入(総量規制)を希望している

- 過去5年以内に信用情報で異動などの記録がある

- 「収入の安定性」が低いと判断された

- 申込内容に虚偽や入力ミスがある

- 短期間に複数社へ申し込みすぎている(申込ブラック)

※詳しくは「申込前に必ず確認!アコムの審査に落ちる5つのパターン」で解説しています。

これらのどれかに自分が該当している可能性がないかを、確認してみましょう。

原因を突き止めることができれば、次に申込をするまでの間に対策を行って、審査通過の可能性を高めることができます。

また、人によっては「6ヶ月待ったとしてももう1度アコムに申し込むのは不安」という方もいるかもしれません。

そこで、アコム以外におすすめの消費者金融を1社紹介します。ぜひ、参考にしてみてくださいね。

アイフル|アコム以外の消費者金融でおすすめ!6ヶ月後に申し込んでみて

アイフルはアコムと同じ大手消費者金融の一社で、CMで名前を聞いたことがある方も多いのではないでしょうか。

そんなアイフルの特徴は、以下のとおりです。

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 申込条件 | 満20歳以上69歳までで定期的な収入と返済能力を有する方 |

| 金利 (実質年率) | 3.0%~18.0% |

| 最大利用 限度額 | 800万円 |

| 無利息期間 | 契約日の翌日から30日間※ |

| 申込に 必要な書類 | 本人確認書類(全員) ・運転免許証(表裏) ・マイナンバーカード(表面のみ) ・パスポート(写真、住所記載部分) ・特別永住者証明書 ・在留カード収入証明書類(必要な方のみ) 収入証明書類 ・給与明細書(直近2ヵ月分) ・確定申告書 ・所得証明書 ・源泉徴収票 など |

※ご契約がはじめてのお客さまに限ります。

申込条件や金利などはアコムと大きく変わりませんが、アイフルの特徴として「独自の基準で融資可否を判断している」ことが挙げられます。

アコムは三菱UFJフィナンシャル・グループ傘下の消費者金融ですが、アイフルは大手銀行グループに属していません。

そのため、同じ消費者金融でもアコムとアイフルは異なる審査基準を持っているのです。

アコムの審査が不安な方でも、アイフルの審査に通過できる可能性は十分考えられるでしょう。

筆者も学生時代にアコムとアイフルに両方申し込み、どちらからもお金を借りた経験があります。

ほぼ同じくらいの時期に申込と契約をしましたが、アイフルのほうがアコムよりも高めの限度額を設定してもらったことを覚えています。

筆者個人の経験ではありますが、このことからもアイフルとアコムの審査基準が異なることが分かるのではないでしょうか。

\ 在籍確認なし99.1% /

公式サイト:https://www.aiful.co.jp/

アコムの審査に関するよくある質問(Q&A)

ここでは、アコムの審査について気になることや不安なことがある方向けに、アコムの審査に関するよくある質問に対して、Q&A形式で回答していきます。

ぜひ、参考にしてみてくださいね。

よくある質問

- アコムの本審査に通る確率は?

- 土日や夜間でも審査はしてもらえますか?

- 専業主婦や学生でも借りられますか?

- WEB申込に比べると、むじんくんの審査はゆるいですか?

- 結局、アコムの審査は厳しいですか?

- アコムの審査に落ちてしまう人にはどんな特徴がありますか?

- 審査が甘い消費者金融はありますか?

- 審査結果の連絡が来ないのですが、どうすればいいですか?

- アコムに落ちましたが、再申込はできますか?

アコムの本審査に通る確率は?

アコムが公開しているデータによると、新規成約率(審査通過率)は約40%程度です。

ただし、これはアコムの全申込者をもとにしたデータであり、あなたが申し込む際に当たり確率が4割のくじにチャレンジすることを意味するわけではありません。

審査は申込者ごとの属性や信用情報をもとにして行われるので、個人の置かれている状況によって審査通過の確率は大きく変わります。

土日や夜間でも審査はしてもらえますか?

はい、土日や夜間でもアコムの審査は対応可能です。

アコムでは土日祝日を含む毎日21時まで審査対応しているので、仕事が終わってから申し込んでもその日のうちに審査が完了する可能性があります。

ただし、平日の日中よりも審査に時間がかかることがあるので、急いでお金を借りたい場合は注意しましょう。

\ 審査通過率4割! /

公式サイト:https://www.acom.co.jp/

専業主婦や学生でも借りられますか?

専業主婦は借りられませんが、学生なら借りられる可能性があります。

アコムでは「20歳以上の安定した収入と返済能力を有する方」という利用条件を設けています。

専業主婦の方はご自身に収入がないので、残念ながらアコムでお金を借りることはできません。

一方、学生の方は20歳以上でアルバイトなどで安定した収入があれば、アコムでお金を借りられる可能性があります。

なお、審査では収入の安定性が重視されるので、アルバイトを始めてまだ1~2ヶ月程度だと審査落ちになる可能性があることは、念頭に置いておいてくださいね。

参考:アコム公式HP

WEB申込に比べると、むじんくんの審査はゆるいですか?

いいえ、まったく緩くありません。

WEB申込とむじんくんでの申込は、申込のフローが異なるだけで、審査基準はまったく同じです。

そのため、「少しでも審査に通りやすくなるためにむじんくんから申し込む」というのは、合理的な判断ではありません。

結局、アコムの審査は厳しいですか?

アコムの審査は甘いわけではありませんが、特別厳しいというわけでもありません。

消費者金融は、銀行カードローンと比べると柔軟な審査が期待できます。

また、アコムの審査通過率は大手消費者金融の中でも標準的な数値です。

アコムの審査に落ちた人は「アコムの審査は厳しかった」と答えるでしょうし、アコムの審査に通過した人は「アコムの審査は簡単だった」と考えるでしょう。

アコムの審査が緩かったと思えるように、審査落ちになりそうなポイントをきちんと潰したうえで申し込むことが重要です。

アコムの審査に落ちてしまう人にはどんな特徴がありますか?

アコムの審査に落ちてしまう人には、以下のような特徴があります。

落ちてしまう人の特徴

- 総量規制を超える金額で申し込んでいる

- 信用情報に好ましくない情報が記録されている

- 収入が不安定である

- 申込内容に不備がある

- 同時に複数のカードローンに申し込んでいる

これらについては「申込前に必ず確認!アコムの審査に落ちる5つのパターン」でも解説しているので、そちらも参考にしてください。

審査が甘い消費者金融はありますか?

「審査が甘い」と断言できる消費者金融はありません。

消費者金融を含む正規の貸金業者は、貸金業法において申込者の返済能力を審査する義務を負っているためです。

ただし、審査基準はそれぞれの消費者金融で異なります。

そのため、アコムの審査に落ちてもほかの消費者金融の審査には通る可能性は、十分考えられます。

なお、融資を行う業者の中には「審査が甘い」とか「審査なし」といったことを謳っているところもあります。

そういった業者は高い確率で非正規の業者(いわゆるヤミ金)なので、絶対に利用してはいけません。

審査結果の連絡が来ないのですが、どうすればいいですか?

審査結果の連絡がなかなか来ない場合、審査が長引いていることが考えられます。

申込が集中しているなど、確認事項のチェックで時間がかかっていることが主な理由です。

こういった場合は、審査結果の連絡が来るまでただ待つしかありません。

もしくは、すでに審査結果の連絡は届いているのにあなたがそれを認識していないだけ、というケースも考えられます。

審査結果の連絡はメールで届くことが多いため、メインフォルダ以外のフォルダにアコムからのメールが振り分けられていないか、一度確認してみましょう。

かなり長く待っているのに審査結果の連絡が来ない、メールもどこを確認しても届いていない、という場合は、アコムのコールセンター(0120-07-1000)に電話して確認してください。

アコムに落ちましたが、再申込はできますか?

再申込は可能ですが、前回と同じ条件のまま申し込んでも再び審査落ちになる可能性が高いです。

再申込で審査通過を狙うのであれば、以下に挙げるような条件をクリアする必要があるでしょう。

再申込する時の条件

- 希望利用限度額を低くする

- 既存の借入を減らす

- 収入の安定性を高める

- 申込ブラックでなくなるまで(約6ヶ月間)待つ

これらに関しては「申込前に必ず確認!アコムの審査に落ちる5つのパターン」や「仮審査に通っても落ちることはある!3つの理由と本審査前の落ちない対策」でも解説しているので、そちらも参考にしてください。

まとめ|アコムの審査は甘くない!でも、怖くもない!審査のポイントを抑えて申し込もう

- アコムの審査は決して甘くない!けれど悲観する必要もない

- アコム利用者の約4分の1は年収200万円以下!収入の安定性が重要

- 申込は慎重に!記載ミスで審査落ちになる可能性も

- 審査に落ちたら自己分析をしたうえで再申込を検討

貸金業者は法律で申込者の返済能力を調査することを義務付けられているため、アコムの審査は決して甘くはありません。

かといって、審査通過に対して絶望的になるほど厳しい審査が行われるわけでもないので、過度に悲観する必要もありません。

本記事を読む前は、「落ちたらどうしよう」「審査って難しいのかな」と不安な気持ちを抱えていた方が多いと思います。

しかし、今では「年収こそ少ないけど毎月安定してるから大丈夫そう」「申込前にきちんと内容確認するの忘れずに!」など、知識を踏まえて申込に対して前向きに考えられている方が多いのではないでしょうか。

もちろん、知識を得たことで「今の自分では厳しいかも」と判断する方もいると思いますが、そのような方は審査通過を目指すための対策を早めに始めるのがおすすめです。

記事を読んだうえで自信を持ってアコムへの申込ができるようになっていれば、幸いです。

\ 審査通過率4割! /

公式サイト:https://www.acom.co.jp/