「会社や家族にバレたらどうしよう…」

「消費者金融を初めて利用するけど、審査に通るか不安…」

「消費者金融を利用したら、将来住宅ローンが組めなくなるのでは?」

消費者金融の利用を検討しているものの、このような不安を抱えていませんか。

消費者金融は、急な出費でお金に困った時でもすぐ対応できる便利なサービスです。

しかし、ネット上には「消費者金融で借りたら終わり」といった誤った情報も多く、何が正しいのか判断できない人も見受けられます。

この記事では、FPの執筆のもと、消費者金融の正しい選び方から信用情報への影響、バレないための対策まで、初心者が知っておくべき情報を解説します。

あなたにぴったりの消費者金融は、「早さ」「通りやすさ」「バレにくさ」「利息の総額」のどれを一番重視するかで決まります。

つづいて紹介する早見表で、自分に合ったサービスを確認してみましょう。

※本記事に掲載している価格はすべて税込です。(ローンシミュレーション等を除く)

【結論】消費者金融の早見表あり!どこで借りるかは4つの条件で決まる

初めて消費者金融を利用される方にとって、「どこで借りたらいいのか分からない」というお悩みは当然のことです。

筆者もFPになる前は、さまざまな業者を比較していたものの「結局どこを選べばいいの?」とわからない状態でした。

実は、あなたにぴったりの消費者金融は、何を一番重視するかで決まります。

ここでは、多くの方が重視される4つのニーズ別に、最適な消費者金融を一目でわかる早見表をご紹介します。

この表を参考にしていただければ、迷うことなく自分に合ったサービスを選べるはずです。

| あなたの目的 &会社名 | 特徴 | 融資スピード | 契約できた割合 | 在籍確認の電話 | Web完結 | カードレス契約 | 郵送物なし | 金利(実質年率) | 無利息期間 | 融資限度額 |

|---|---|---|---|---|---|---|---|---|---|---|

急いでいる 審査に通りたい 詳細をみる | 融資スピードが 最短3分※1と 業界最速クラス | 最短3分※1 | 審査通過率 34.7% | 原則なし | 可能 | 可能 | 可能 | 2.5% ~ 18.0% | 初回借入日の 翌日から30日間※3 | 800万円まで |

審査に通りたい 詳細をみる | 審査通過率39.1%で 大手トップクラス | 最短20分※1 | 審査通過率 39.1% | 原則なし | 可能 | 可能 | 可能 | 2.4%~ 17.9% | 初回契約日の 翌日から30日間※4 | 800万円まで |

審査に通りたい バレたくない 詳細をみる | 99.1%が電話連絡なし &郵送物ゼロ | 最短18分※1 | 審査通過率 31.0% | 原則なし | 可能 | 可能 | 可能 | 3.0%~18.0%※2 | 初回契約日の 翌日から30日間 | 800万円まで |

利息の総額を 抑えたい 詳細をみる | 最大365日間 無利息※2 | 最短15分※1 | 申込成約率 25.1% | 原則なし | 可能 | 可能 | 可能 | 4.5%~ 18.0% | 初回契約日の 翌日から60日間 または365日間 | 500万円まで |

注釈・参考

※1 : 金融機関が定める最短当日融資の条件を満たして申し込み手続きを完了する必要があります。申込み手続きが完了した時間帯や審査状況により最短即日での融資ができない場合があります。

※2 :貸付条件はこちら

※3 :メールアドレス登録とWeb明細利用の登録が必要です。

※4 :アコムでのご契約がはじめてのお客さまに限ります。

参考:SMBCコンシューマーファイナンス月次営業指標

参考:SBI新生銀行「決算関連資料|2026年3月期 第1四半期 プレゼンテーション資料」2025年4月~9月データ

それでは、それぞれの条件についてくわしく見ていきましょう。

とにかく急ぎで今日中に借りたいなら最短3分のプロミス

引用:プロミス公式HP

「今日中にお金が必要!」という切羽詰まった状況の方には、プロミスが最も頼りになります。

最大の理由は、審査から融資まで最短3分※1という業界最速クラスのスピードです。

プロミスには以下の特長があります。

- 最短3分融資可能※1

- 審査対応時間は9時〜21時

- 初回借入日の翌日から30日間無利息※3

- 三井住友銀行ATMならいつでも手数料無料

- 24時間365日対応の「瞬フリ」で最短10秒振込

今すぐ融資を受けるためのポイントは、オペレーターが対応できる平日9時〜18時までに申込することです。この時間帯であれば、即日融資の可能性が高くなります。

また「瞬フリ」サービスを利用すれば、休日でも原則24時間最短10秒で口座に振込が完了するので安心です。

ただし、定期メンテナンス時間帯は振込ができないため、緊急時にはメンテナンス時間の確認が必要です。なお、メンテナンス時間が比較的短いアイフルも、時間帯によっては選択肢として検討できます。

※プロミスで24時間365日即時振込サービスが利用できる金融機関一覧(アミーゴメディア編集部作成)

※アイフルで24時間365日即時振込サービスが利用できる金融機関一覧(アミーゴメディア編集部作成)

今日中に現金が必要な人には、スピード・利便性・お得さを兼ね備えたプロミスが基本的におすすめです。

\ 最短3分※で融資開始 /

公式サイト:https://cyber.promise.co.jp/

※お申込時間や審査状況によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要。

審査が不安なら通過率を公表しているアコム・アイフル・プロミス

「消費者金融で審査が一番甘いのは?」「借りやすい消費者金融はどこ?」という疑問に答えます!

初めての消費者金融で審査に不安がある方には、審査通過率を公表している業者から選ぶのをおすすめします。

審査通過率を公表していることが、企業の透明性の高さと信頼性につながるので安心です。

大手3社の審査通過率を見てみましょう。

できるだけ審査の不安をなくしたい場合は、通過率を公表しているアコム・アイフル・プロミスの中から選びましょう。

審査通過率の高さで判断するなら、アコムがもっともおすすめです。通過率は39.1%で、10人中約4人が審査に通過している計算になります。

また、業界トップクラスの年間利用者数190万人という圧倒的な実績も初めての方には大きな安心材料です。

※営業貸付金残高を有する口座数。DATA BOOK(2026年3月期第1四半期決算)から引用

客観的なデータに基づいて審査通過率が高い業者を選びたい人には、実績豊富なアコムをおすすめします。

\ 審査通過率4割! /

公式サイト:https://www.acom.co.jp/

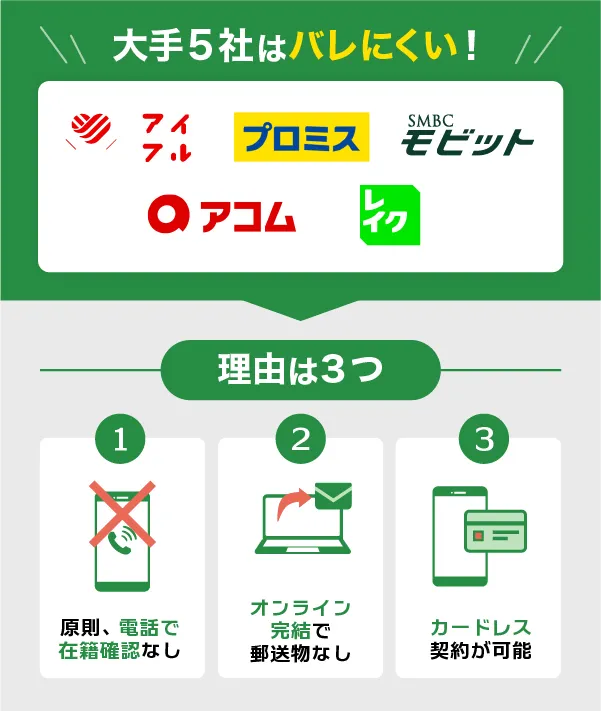

誰にもバレずに借りたいなら原則電話連絡なし・Web完結のアイフル

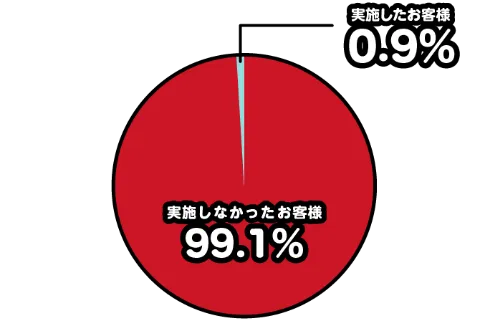

消費者金融の利用がバレにくい会社で、おすすめはアイフルです。契約者の99.1%が電話の在籍確認がなかったと公表しているからです。

ただ、他の大手消費者金融も原則として電話による在籍確認を実施していません。プライバシー保護を最優先に考えているためです。

加えて、Web完結やカードレス契約を選択することで、自宅への郵送物もなくすことができます。

現在の大手5社はすべてが原則電話による在籍確認なし・Web完結に対応しています。

※調査期間: 2025年1月1日~2月28日

調査対象: Webもしくは無人店舗でお申込み後、ご契約いただいたお客様

引用:アイフル公式HP

また、アイフルは電話による在籍確認なしの確率が99.1%であることを公表しています。

万が一、在籍確認が必要になる場合でも、必ず事前に使う人の同意を得てから実施するため、いきなり職場に電話がかかってくることは一切ありません。

「絶対に誰にもバレたくない!」という不安を解消したい方には、安心できる実績を公表しているアイフルをおすすめします。

\ 在籍確認なし99.1% /

公式サイト:https://www.aiful.co.jp/

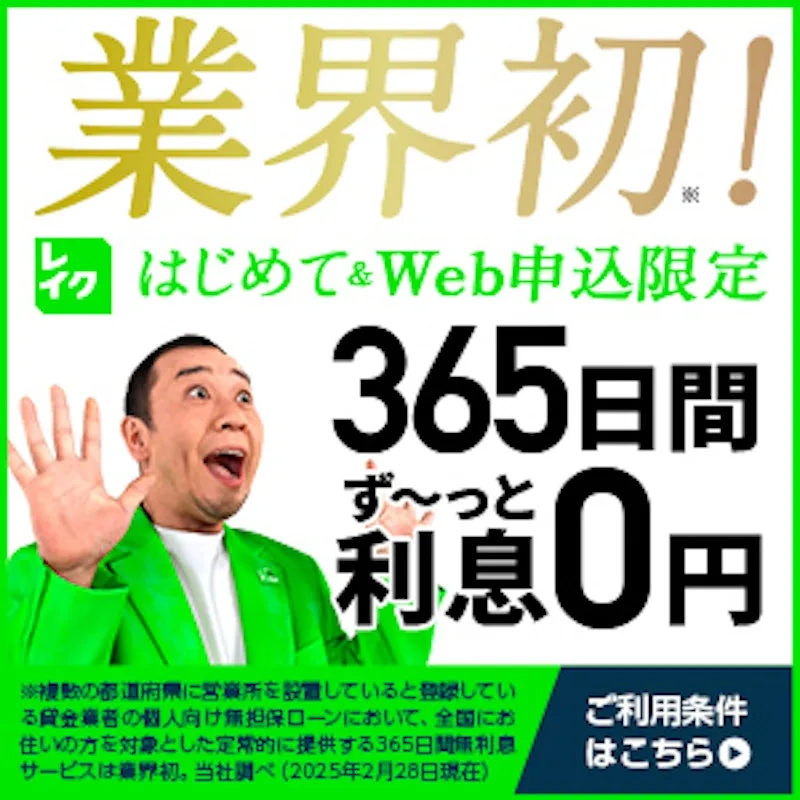

少しでも利息を抑えたいなら無利息期間※が長いレイク

引用:レイク公式HP

初めての契約で、できるだけ利息を抑えたい場合は、業界初となる最長365日間の無利息期間※があるレイクがもっともお得です。

無利息期間内に完済すれば、利息は0円になります。

申込方法や契約額によって無利息期間が異なるので、事前に条件を確認しておきましょう。

| 無利息期間 | 申込方法 | 主な適用条件 |

|---|---|---|

| 365日間 | Web申込 | 初回契約 契約額50万円以上 収入証明書提出※ |

| 60日間 | Web申込 | 初回契約 契約額50万円未満 |

| 30日間 | 自動契約機 または電話 | 初回契約 |

※契約後59日以内に収入証明書の提出と登録完了が必要

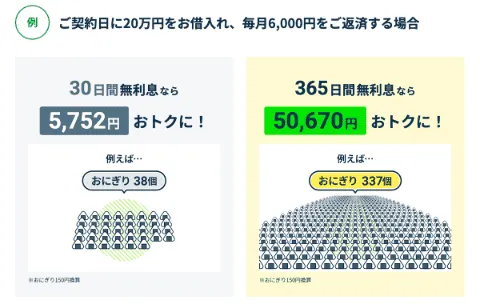

契約額とは、借入できる上限金額のことです。

たとえば契約額50万円に対して、20万円を借入したとしましょう。

毎月6,000円を返済する場合、365日間無利息なら本来支払うべき約5万円分の利息が0円になります。

引用:レイク公式HP

期間内に完済できる見込みがある方や契約額50万円以上かつ収入証明書を提出できる方には、最長365日間の無利息期間※があるレイクがおすすめです。

また、契約額50万円未満の場合でも、Web申込なら60日間の無利息期間※が適用されます。他社の30日間と比べて約2倍の期間、利息0円で利用できる点が大きなメリットです。

\ 365日間利息0円!※ /

公式サイト:https://lakealsa.com/

※他の無利息商品との併用不可。初めてのご契約。WEBでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で

ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。くわしい貸付条件はこちらもご覧ください。

消費者金融で借りたら終わり?住宅ローンが組めない?信用情報についてFPが解説

結論、消費者金融でお金を借りても「終わり」ではなく、期日通りに返済すれば将来の住宅ローン審査への影響は低いです。

ここでは、信用情報の仕組みと将来への影響についてFPがわかりやすく解説します。

結論|期日通りに返済すれば、将来のローン審査に影響する可能性は低い

繰り返しになりますが、消費者金融を利用した経験があっても期日通りに返済していたら、基本的に住宅ローン審査への影響はありません。

実際に、筆者は消費者金融を完済後2年で35年の住宅ローンを組んでいます。

完済時に契約は解約しており、住宅ローン申込時には借入残高がゼロの状態でした。

金融機関が審査で重視するポイントは消費者金融を利用した事実ではなく、延滞なく返済した実績です。

過去に延滞なく完済していて現在借入がなければ、消費者金融を利用したことが原因で住宅ローン審査に落ちる可能性は低いでしょう。

むしろ、期日通りに返済し続けた記録は「この人は約束を守って返済できる」という信用の証明になり得ます。

消費者金融の利用経験がある場合、住宅ローンの審査で重視されるポイントは以下の通りです。

| 審査項目 | 内容 | 影響度 |

|---|---|---|

| 延滞の有無 | 61日以上の長期延滞記録がないか | |

| 現在の 借入状況 | 返済負担率が適正範囲内か | |

| 返済実績 | 期日通りに返済してきたか | |

| 借入の事実 | 消費者金融を利用した履歴 |

このように、消費者金融を利用した事実よりも延滞の有無や現在の借入状況の方が重要といえます。

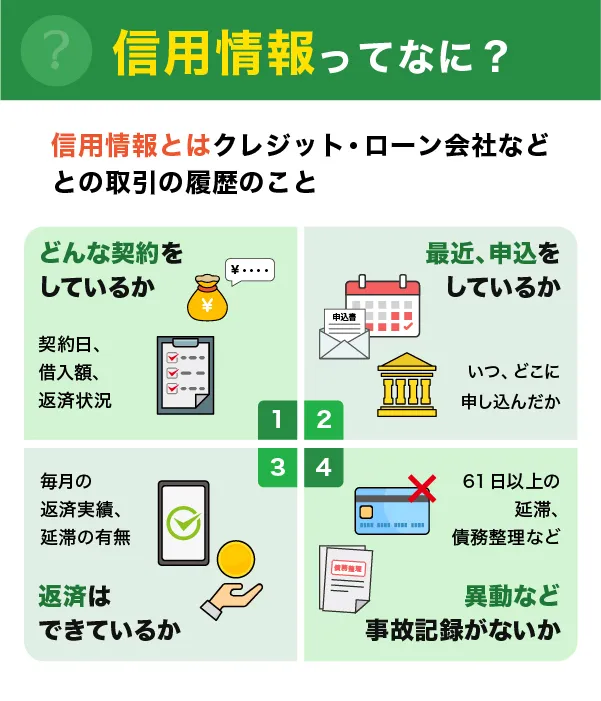

信用情報機関(CIC/JICC/KSC)とは?あなたの借入情報が登録・共有される仕組み

信用情報機関とは、クレジットカードやローンの利用履歴・返済状況をまとめて管理している機関のことです。

たとえばクレジットカードを作ったり、ローンを申し込んだりするときに「この人にお金を貸しても大丈夫かな?」と金融機関は判断する必要があります。

そんなときに役立つのが、信用情報機関が管理している信用情報です。

日本には主に以下の3つの信用情報機関があります。

- CIC(シー・アイ・シー)

クレジットカード会社や消費者金融が加盟 - JICC(日本信用情報機構)

消費者金融や銀行が加盟 - KSC(全国銀行個人信用情報センター)

銀行が加盟

これらの情報は、金融機関が貸し倒れ防止のために審査するだけでなく、消費者が借りすぎて苦しまないように守る役割もあるのです。

信用情報には主に、金融機関への申込・契約・返済・異動の情報が記録されています。

このように、信用情報機関はお金の取引履歴を「見える化」することで、金融機関と利用者の双方を守る役割を果たしています。

自分の信用情報をスマホで確認する3ステップ【CICで開示する手順】

住宅ローンの審査が不安な場合は、CICやJICCなどに申請すれば自分の信用情報を確認できます。

CICを例にとって解説しましょう。

マイナPocketアプリからスマホで申請する手順は以下の通りです。

CIC開示手順3ステップ

受付番号取得

CIC公式サイトで電話番号を入力し受付番号を取得

※所要時間:約1分

情報入力

受付番号・氏名・生年月日などを入力

※所要時間:約3分

PDF確認

クレジットカード等で利用手数料を支払い、PDFで確認

CICの場合、利用手数料は500円です。クレジットカードの他に、PayPayや楽天ペイまたはキャリア決済にも対応しています。

年末年始も対応していますが、サービス時間は8:00~21:45なので時間内に利用してください。

JICCやKSCも同じく、専用アプリとマイナンバーカードを利用した手順となります。

参考:JICC

参考:KSC

スマホアプリやマイナンバーカードの利用が難しい場合は、郵送による開示申請も可能です。

スマホやインターネットでの手続きが不安な方、マイナンバーカードをお持ちでない方は、郵送での開示がおすすめです。

くわしい手続き方法は、各機関の公式サイトをご確認ください。

「申込情報」は6ヶ月、「契約情報」は完済後5年で消える

消費者金融からお金を借りても、一生記録が残るわけではありません。

信用情報には保管期限があるからです。保管期間が過ぎれば、延滞などの不利な情報も削除されます。

信用情報の保管期間は下記の通りです。

| 情報の種類 | 保管期間の目安 | いつから計算? |

|---|---|---|

| 申込情報 | 6ヶ月 | 申込日から |

| 契約情報 | 5年 | 契約終了(完済)日から |

| 異動情報※ | 5年 | 発生日または解消日から |

※延滞・債務整理などの履歴

重要なポイントは、契約情報の保管期間は「契約日から5年」ではなく完済などによる「契約終了日から5年」であることです。

つまり、完済してから5年経過すれば、消費者金融を利用した記録は信用情報から削除されます。

ただし、登録内容や金融機関によって保管期間が多少前後する場合があるので、あくまで一般的な目安として理解しておくとよいでしょう。

住宅ローン審査で見られるのは過去の異動・現在の借入履歴

住宅ローンの審査において、金融機関は信用情報の中でも以下の3項目をチェックします。

| チェック項目 | 具体的な内容 | 審査への影響 |

|---|---|---|

| ①異動情報の 有無 | 61日以上の長期延滞記録 債務整理(任意整理・自己破産など)の履歴 | あてはまると 審査通過は困難 |

| ②現在の 借入状況 | 他のローンやキャッシングの有無 年収に対する返済額の割合(返済負担率) | 年収の 30〜35%以内が目安 |

| ③申告内容の 正確性 | 申込書の記載内容と信用情報の一致 虚偽申告の有無 | 不一致があると 信用を失う |

住宅ローン審査で最も問題視されるのは「異動情報(長期延滞)」の有無と、「返済負担率」です。

過去に消費者金融を利用していても、延滞記録がなく完済していれば、審査で不利になる可能性はほとんどありません。

将来の住宅ローン審査で不利にならないために、消費者金融を利用する際は以下のポイントを意識しておきましょう。

- 延滞しない

- できるだけ早く完済する

- 住宅ローン申込時に借入がない状態にしておく

住宅ローンを組む予定がすでにある場合は、特に計画的な消費者金融の利用を心がけてみてくださいね。

初めてでも失敗しない消費者金融の選び方!融資スピード・審査の特徴・バレにくさ・利息の総額の4つを比較しよう

ここでは、「結局どの消費者金融を選べばいいの?」とまだ迷っている方のために、選び方の4つのポイントをさらにくわしく解説します。

何を一番重視するかを考えながら、改めて読んでみてください。

1.すぐに借りられるか?「最短融資時間」で選ぶ

まずは、「今日中にお金が必要!」という緊急時に重視したい、融資スピードについて解説します。

大手消費者金融が公表している最短融資時間を比較してみましょう。

時間重視で選ぶなら、最短3分※で即日融資のプロミスがおすすめです。ただし、消費者金融が公表している最短時間はあくまで目安であり、申込の混雑状況や審査内容によって変動します。

また、振込融資を重視する場合は、24時間365日即時振込対応でメンテナンス時間が比較的短いアイフルも有力な選択肢です。

アイフルのメンテナンス時間は毎週月曜〜土曜の23時50分〜24時の10分間、毎週日曜・連休は23時50分〜6時と短いため、深夜や早朝でも多くの時間帯で即座に振込を受けられます。

参考:プロミスで24時間365日即時振込サービスが利用できる金融機関一覧(アミーゴメディア編集部作成)

参考:アイフルで24時間365日即時振込サービスが利用できる金融機関一覧(アミーゴメディア編集部作成)

審査対応時間は9時〜21時が一般的なので、確実に即日融資を受けたいなら遅くとも18時までには申込を完了させておきましょう。

ちなみに筆者の実体験として、土曜日の午前中にアイフルに申し込んだ際、約1時間で審査が完了し、その日のうちに借入ができました。

大手消費者金融は基本的に土日祝日も審査を行っているため、平日と同様に申し込めます。

さらに、三井住友銀行、三菱UFJ銀行、みずほ銀行、PayPay銀行などのメガバンクやネット銀行の口座を使える場合は、土日祝日でも即時振込に対応している消費者金融が多いです。

- スマホATM取引

→セブン銀行やローソン銀行のATMなら24時間借入可能 - 無人契約機

→その場でカード発行し、併設ATMで即時借入可能(営業時間は店舗により異なる) - 24時間振込対応の銀行口座を利用

→メガバンクやネット銀行の口座なら土日祝日でも即時振込に対応

すぐ借りたいなら、申込フォームの入力ミスをなくすことも重要です。必要書類を事前に準備しておくと審査がスムーズに進みやすくなりますよ。

\ 最短3分※で融資開始 /

公式サイト:https://cyber.promise.co.jp/

※お申込時間や審査状況によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要。

2.審査って何をするの?それぞれの審査の特徴を知っておく

消費者金融の基本的な審査項目は以下の3つです。

- 返済能力(安定した収入があるか)

- 信用情報(延滞記録がないか)

- 他社借入状況(総量規制の範囲内か)

ここで改めて、大手3社の審査通過率を見てみましょう。

利用者数192万件と多い※アコムの審査通過率が一番高いですね。

※参考:アコム公式HP

大手の審査通過率は30〜40%程度とそれぞれ違いますが、返済能力・信用情報・他社借入状況に問題がなければ、どの消費者金融でも審査に落ちる心配はほぼありません。

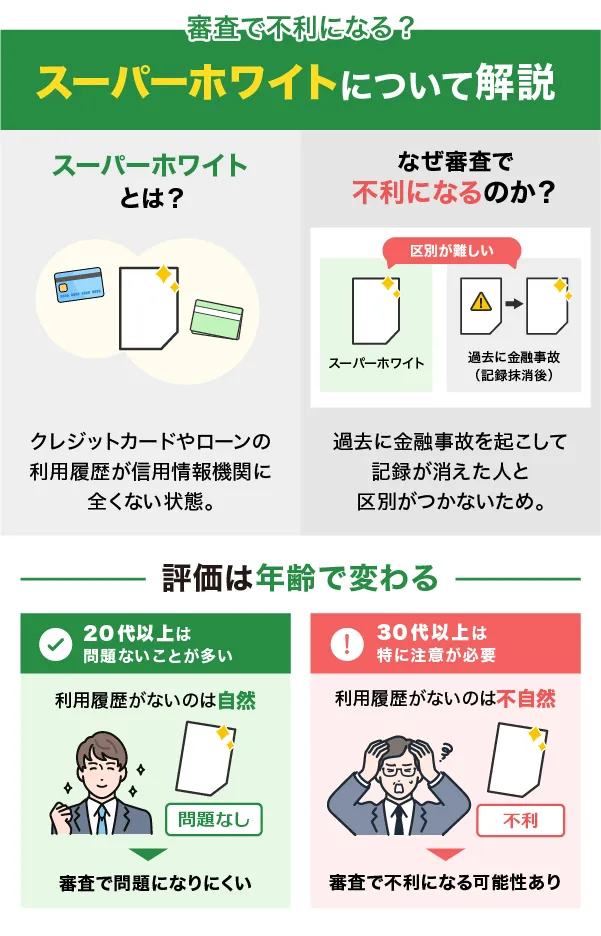

ただし、スーパーホワイトは、特に30代以上の場合、審査で不利になるケースがあります。

スーパーホワイトとは、信用情報機関のデータベースに、クレジットカードやローンの利用履歴が一切ない状態のこと。

信用情報に何も記録がない状態は、貸す側から見ると、「過去に延滞や債務整理などの金融事故を起こして記録が消えた人」と「本当に一度も利用したことがない人(スーパーホワイト)」の区別がつきません。そのため、審査で不利になる場合があるのです。

一方で、20代の場合は、スーパーホワイトであっても不自然ではありません。安定した収入があれば、クレジットカードやローンの審査に通過できる可能性は十分にあります。

スーパーホワイトの状態を避けるには、申込条件のハードルが低いクレジットカードやカードローンに申し込み、

利用後は必ず期日までに返済して良好なクレジットヒストリーを育てることが重要です。

審査に通りやすくする3つのコツも押さえておきましょう。

- 借入希望額を少額にする

- 申込内容を正確に入力する

- 同時に複数社へ申し込まない

過去に長期延滞や債務整理などの金融事故がなくても、収入に対して希望借入額が多すぎたり、同時に複数社に申し込んだりしたことが原因で審査に落ちるケースもあります。

初回はできるだけ少額の借入を希望し、焦って複数社に同時に申し込まないのがポイントです。

3.周囲にバレないか?「原則電話連絡なし」「郵送物なし」で選ぶ

多くの人が「職場や家族にバレたらどうしよう…」という不安を持っています。

だからこそ、消費者金融の各社は、原則電話による在籍確認をなくしたり、カードレス契約で郵便物なしにするなどプライバシー保護の取組みを行っています。

それでも実際に消費者金融の利用がバレるのは、主に以下の場面です。

バレる場面1.職場への在籍確認の電話

在籍確認は個人名でかかってきます。電話を取った同僚が「さっき○○さん宛に電話がありましたよ。会社名を名乗っていませんでしたが、誰ですか?」と聞いてくるかもしれません。

その場で適切な説明ができないと、「もしかして消費者金融…?」と勘ぐられる可能性もあります。原則電話連絡なしの消費者金融なら、大手で約99%が電話なしで契約できるので安心です。

バレる場面2. 自宅に届いた郵送物

契約書類やローンカードが自宅に郵送されると、家族が「この会社って何?」とネット検索して消費者金融だとバレることがあります。

Web完結申込でカードレス契約を選択すれば、自宅への郵送物を完全になくせます。

3. バレる場面3.財布のローンカード

引用:アコム公式HP

飲み会の会計時など、財布を開いた瞬間にカードが見えてしまうリスクがあります。

筆者がFP相談を受けた中でも、「後輩に消費者金融のカードを見られた」という相談がありました。

また、ACマスターカードのように券面に何も記載がないシンプルなデザインは、かえって「これって、もしかして消費者金融のカード?」と不審がられるケースもあります。

カードレス契約でスマホアプリのみで借入・返済を行えば、このリスクを回避できます。

消費者金融の利用がバレるのは、電話・郵送物・カードという3つの「接点」が原因だからです。

Web完結申込とカードレス契約でこれらの接点をすべてなくせば、スマホ1台で誰にも知られずに借入・返済が完結します。

大手はほとんどこのような取り組みを行っていますが、その中でも消費者金融でおすすめの周囲にバレない業者はアイフルです。

99.1%の消費者に対して、電話での在籍確認なしで契約しています。在籍確認が必要な場合も基本的に書類提出で代替できます。

仮に0.9%の確率で電話確認が必要になった場合も事前に本人へ連絡があるので安心です。

\ 在籍確認なし99.1% /

公式サイト:https://www.aiful.co.jp/

4.利息を抑えられるか?「無利息期間」の長さと適用条件で選ぶ

少しでも利息を抑えたいなら、無利息期間サービスも重要です。

期間内に完済すれば利息の支払いが0円になり、返済総額が安くなります。

消費者金融大手5社の無利息期間と適用開始条件を比較してみましょう。

注釈

※1:他の無利息商品との併用不可。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出と当社での登録が完了の方、初回契約日の翌日から無利息。無利息期間経過後は通常金利適用。くわしい条件はこちらもご覧ください。

※2:メールアドレス登録とWeb明細利用の登録が必要。

※3:アイフルでのご契約がはじめての方に限る。

※4:アコムでのご契約がはじめての方に限る。

多くの消費者金融は「契約日の翌日から」無利息期間が始まるため、契約してすぐに借りないと無利息期間が減ってしまいます。

プロミスの場合、無利息期間の開始が「初回借入日翌日から」なので、契約後に期間を空けても30日間フルに使える点がメリットです。

たとえば、契約から1週間後に借りた場合、アコムやアイフルは残り23日間しか無利息期間がありませんが、プロミスなら30日間まるまる使えます。

一方、できるだけ長期に渡って無利息期間を活用したい人には、最大365日間または60日間の無利息期間※1があるレイクがおすすめです。

\ 365日間利息0円!※ /

公式サイト:https://lakealsa.com/

※他の無利息商品との併用不可。初めてのご契約。WEBでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)で

ご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。くわしい貸付条件はこちらもご覧ください。

要注意!短期間での複数申込は「申込ブラック」に。ツールで危険度を確認しよう

結論、短期間での複数申込は「申込ブラック」と呼ばれ、審査に通りにくくなります。

「審査に落ちたらどうしよう…」という不安から複数の消費者金融に同時申込してしまう人がいますが、これは逆効果なのです。

ここでは、申込状況の危険度がわかるセルフチェックもご紹介しているので、ぜひ参考にしてみてください。

なぜ複数申込が危険なのか?信用情報における「申込情報」の役割

複数申込が危険な理由は「お金に困って手当たり次第申し込んでいる人」と判断される可能性が高いからです。。

信用情報機関(CIC・JICC・KSC)には、消費者金融への「申込情報」も記録されます。

たとえば、1ヶ月以内に3社以上の申込記録があると「返済能力に問題があるのでは?」「他社で断られたから次々と申し込んでいるのでは?」と消費者金融の審査担当者に疑われるわけです。

これが「申込ブラック」と呼ばれる状態です。本来なら審査に通るはずの人でも落ちてしまう可能性があります。

あなたの申込状況は大丈夫?3つの質問でわかる、申込ブラック診断ツール

申込ブラックの危険性はないか、以下の3つの質問に回答するだけでセルフチェックができます。

ぜひ、参考にしてください。

申込ブラック危険度診断

3問答えるだけ

診断結果

あなたの申込ブラック危険度

3つの質問のうち、1つでも【危険】に該当する場合は、申込ブラック状態またはそのリスクが高い状態です。

今すぐ新規申込を停止し、6ヶ月間待つことをおすすめします。

【注意】が1つでもある場合は、次の申込まで最低でも3ヶ月は期間を空けた方が審査が通りやすくなります。焦る気持ちは理解できますが、複数申込は逆効果です。

申込情報は6ヶ月で消えるため、この期間を意識しながら1社に絞ることをおすすめします。

すべて【安全】の場合は、今から申込しても問題ないでしょう。

FPが解説!初めての借入れでかしこく返済計画を立てる方法【10万円を3か月で返す場合】

ネット上には一般的な説明ばかりで、個人に向けた具体的なアドバイスはほとんどありません。

ここでは初めての借入で返済が不安な人のために、返済シミュレーションを用いて、無理のない返済計画の立て方を解説します。

FPとしてとある相談者に話を伺った時、「借金が返せなくて、Yahoo!知恵袋で相談していた」「なるべく早く完済したいが、イメージが湧かない」と悩んでいました。

ですから、なるべく実際に返済するシーンが浮かぶように説明していきますね。

急な出費で10万円をアイフルで借りたAさん(30歳・会社員)のシミュレーション

友人の結婚式が重なり、ご祝儀や二次会費用で10万円が急に必要になった会社員のAさん(30歳)。貯金を切り崩すとクレジットカードの支払いが足りず、カードが止まるため、初めて消費者金融の利用を決意しました。

Aさんがアイフルを選んだ理由は、99.1%が電話での在籍確認なしという点と初回30日間無利息サービス※があるためです。

「次の給料日までの短期間だけ借りて、すぐに返せば利息もかからない」と考えました。

実際に10万円を借りた場合の返済シミュレーションを見てみましょう。

| 返済期間 | 月々の返済額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 30日以内 (無利息) | 100,000円 | 0円 | 100,000円 |

| 3ヶ月 | 35,000円 | 2,991円 | 102,991円 |

| 6ヶ月 | 18,000円 | 5,179円 | 105,179円 |

| 12ヶ月 | 10,000円 | 9,106円 | 109,106円 |

Aさんは月初に借入しましたが、給料日の25日に10万円を一括返済したので、利息0円で完済しました。

Web完結で申込し、カードレス契約したので職場にも家族にもバレることなく、急な金欠を乗り切れました。利用しているクレジットカードも今回の借入も延滞することなく完済できたので、信用情報にも傷がつきません。

2年後、Aさんは結婚を機に住宅ローンの申し込みをしましたが、無事に審査が通りました。

このように、消費者金融は「怖いもの」ではなく、正しく計画的に使えば急な出費に対応できる便利なツールです。

無利息期間やを繰り上げ返済の活用で返済総額を安くできる

消費者金融は高い金利で怖いというイメージを持っている人も多いでしょう。

しかし、初回利用の無利息期間を活用すれば、Aさんのように無利息での返済も可能です。

利息を節約するための2つのポイントをお伝えします。

①無利息期間内の完済を目指す

Aさんの事例のように、アイフルの30日間無利息期間内※に全額返済すれば、利息は0円です。

Aさんのように給料日に返済を計画すれば、無利息で返済できます。

30日以内で返済できるだけの金額を借入するのがポイントです。

②繰り上げ返済で利息を大幅カットする

無利息期間内の完済が難しい場合でも、ボーナスなど余裕がある時に多めに返済(繰り上げ返済)することで利息を大幅にカットできます。

たとえば、10万円を6ヶ月で返済予定でも、3ヶ月目に残金を一括返済すれば、約2,200円利息を節約することが可能です。

消費者金融の利息は「元金×金利÷365日×借入日数」で計算されるため、返済期間が短いほど利息は少なくなります。

※アイフルでのご契約がはじめての方に限る。

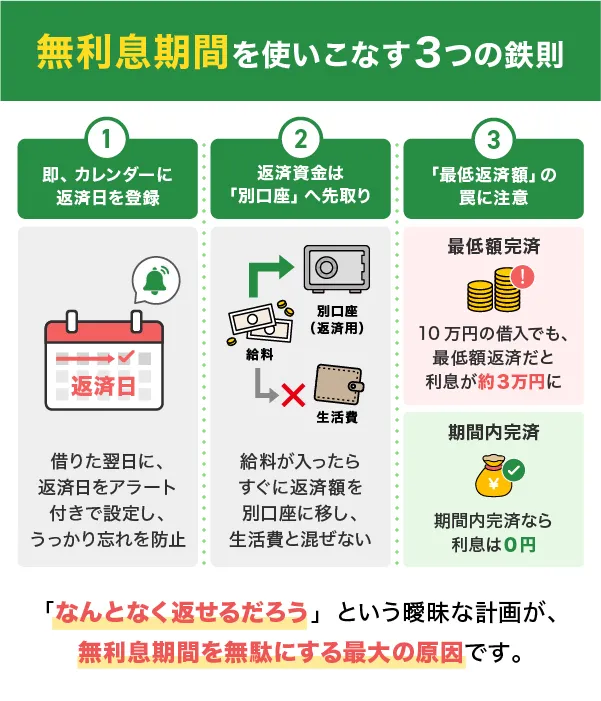

FPが教える!無利息期間を確実に活かす3つの実践テクニック

筆者はFPとして多くの相談者を見た結果、無利息期間があっても結局利息を払ってしまう人の共通点を見つけました。

それは「なんとなく返せるだろう」という曖昧な計画を立ててしまうことです。

実際にあった失敗例として、「無利息期間30日があるから大丈夫」と10万円を借りたものの、「余裕ができたら返そう」と具体的な返済日を決めていなかったため、気づいたら無利息期間が過ぎていたケースがあります。

ここでは、無利息期間を有効活用するための3つのコツを解説します。

1. 借入日の翌日に返済予定日をスマホのカレンダーに登録する

借りた瞬間に「○月○日の給料日に全額返済」とスマホのカレンダーにアラート付きで登録しましょう。「後で考えよう」は禁物です。

筆者は借入の翌日と返済日の3日前にアラートを設定し、確実に返済できるようにしていました。

2. 返済資金は別口座に「先取り」で確保する

給料が入ったら、返済分を別の口座やアプリ(インターネットバンキングなど)に即座に移しましょう。返済資金を生活費と同じ口座で管理すると、返済額が足りなくなりがちです。

筆者は給料日の当日に返済金額をPayPay銀行に移し、そこから返済することで確実に完済していました。

3. 「ミニマム返済額」の罠に注意する

消費者金融は月々数千円の最低返済額で返済できますが、これは利息だけを払い続けることになり、元金がほとんど減りません。

たとえば、10万円を毎月4,000円ずつ返済すると、完済まで32ヶ月(約2年8ヶ月)かかり、利息は約3万円にもなります。

一方、無利息期間30日で完済すれば利息は0円。この3万円の差は非常に大きいです。

消費者金融は「短期間で確実に返す」使い方をすれば、クレジットカードのリボ払いよりもはるかに低コストです。

\ 在籍確認なし99.1% /

公式サイト:https://www.aiful.co.jp/

大学生がお金を借りる時のおすすめ2社と注意点

大学生がお金を借りる時、年齢や収入面で違いがあるため、注意点やおすすめできるカードローンは違ってきます。結論は以下の通りです。

ここでは、学生がお金を借りる時の注意点やおすすめの消費者金融についてくわしく解説します。ぜひ参考にしてみてください。

18歳以上でアルバイト収入があれば学生でも申込可能

結論から言うと、ほとんどの大手消費者金融では「満20歳以上」かつ「安定した収入」があれば、学生でも申込できます。

「安定した収入」とは、アルバイトでもいいので継続的に毎月給料を得ていること。多くの場合、3か月以上同じ仕事を続けていることが目安となっています。

参考:アルバイトでも申し込めるカードローン6選!バイトを始めたばかりでもお金は借りられる?【元融資担当が解説】

さらに、プロミスは満18歳以上(高校生を除く)でも申込可能です。

学生が申込できる消費者金融の例をご紹介します。

単発のアルバイトや不定期な収入では「安定した収入」と認められない可能性があるため、継続的に働いていることが重要です。

18歳以上20歳未満の学生の場合は、プロミスに申し込めば審査に通る可能性があります。

20歳以上なら親権者の同意は不要だが、親に知られないための対策は必須

満20歳以上であれば、親権者の同意なしで申込できます。これは成人として自分の判断で契約できるためです。

ただし、「親にバレたくない」という学生の方がほとんどでしょう。親に知られないための対策をしっかり講じることが重要です。

親権者にバレないための対策をご紹介します。

- Web完結申込を選ぶ(来店不要)

- カードレス契約にする(郵送物なし)

- 連絡先は自分の携帯電話番号を入力する

- Web明細サービスを選択する(利用明細の郵送なし)

- 在籍確認に備えてバイト先の電話番号を正確に入力する

特に実家暮らしの学生は、自宅への郵送物に注意が必要です。Web完結とカードレス契約を選べば、原則として郵送物を完全になくせます。

学生がお金を借りる際の詳しい情報は、こちらの記事も参考にしてください。

学生におすすめの消費者金融は「プロミス」

学生に最もおすすめな消費者金融は、満18歳以上から申込可能なプロミスです。他の大手消費者金融は満20歳以上が条件なので、18〜19歳の大学生はプロミス一択になります。

プロミスは初回借入日の翌日から30日間無利息※なので、バイト代が入ってすぐに返済すれば利息0円で利用可能です。

ただし、19歳以下が申し込む場合は、収入証明書(給与明細書など)の提出が必須です。必要書類を提出しないと融資を受けられないので、できるだけ早めに準備しておきましょう。

\ 最短3分※で融資開始 /

公式サイト:https://cyber.promise.co.jp/

※お申込時間や審査状況によりご希望に添えない場合がございます。

※メールアドレス登録とWeb明細利用の登録が必要。

学費目的なら上限15.60%の低金利でご融資

- 来店不要!WEB完結だから24時間申し込みOK

- 1982年創業の実績と信頼

- スピード審査で最短当日可能

- 融資決定後、最短10分で送金!

※時間によっては対応できない場合がございます。

\ 金利が安い!WEB完結で借りられる /

消費者金融の申込から返済までの全手順!大事なのは正しく入力すること

「初めて消費者金融を利用するから手続きが不安…」という人のために、ここでは消費者金融の申込から返済までの流れを解説します。

難しくないので、落ち着いて手続きを行いましょう。

- STEP1:【最重要】Web申込フォームの入力と必要書類の提出

- STEP2:審査と在籍確認の実施

- STEP3:契約内容の確認と借入

- STEP4:初めての返済

【最重要】Web申込フォームの入力と必要書類の提出

大手の消費者金融であれば、スマホからWeb申込ができます。

申込フォームで入力する主な項目は、下記の通りです。

| 入力項目 | 具体例 |

|---|---|

| 個人情報 | 氏名、生年月日、住所、電話番号、メールアドレス |

| 勤務先情報 | 会社名、勤務先電話番号、雇用形態、勤続年数 |

| 年収・借入状況 | 年収、他社借入件数、他社借入額 |

| 希望条件 | 希望借入額、返済方法 |

誤入力しないように落ち着いて操作しましょう。特に勤務先の電話番号や年収(税込の総支給額)、他社借入額を間違えると審査に時間がかかったり落ちたりする可能性があります。

もし入力を間違えてしまっても焦らなくて大丈夫です。

審査中に気づいた場合は、申込確認の際にかかってくる電話で訂正内容を伝えることができます。

申込後すぐに気づいた場合は、各社のコールセンター(アコム:0120-07-1000、アイフル:0120-337-137など)に連絡して訂正を依頼しましょう。

また、提出する書類として全員必須なのは、本人確認書類(運転免許証やマイナンバーカードなど)です。

収入証明書類(源泉徴収票や給与明細書など)は、借入希望額が50万円超の場合や、他社と合わせて100万円超の場合に必要になります。

審査と在籍確認の実施

申込が完了すると審査が始まります。特に重要な項目は「返済能力(安定した収入があるか)」と「信用力(過去に延滞がないか)」の2点です。

消費者金融が信用情報機関(CIC・JICC)の記録をチェックし、延滞や債務整理の履歴がないかを調べます。

審査中に「職場に電話がかかってくるのでは?」と不安な人もいるでしょう。しかし、現在の大手消費者金融は原則として電話による在籍確認を行っていないので、ご安心ください。

たとえばアイフルは99.1%が電話なしで在籍確認が完了しており、必要な場合も事前に本人に確認した上で電話があります。

万が一電話確認が必要になった場合でも、事前に必ず本人の同意を得てから実施されます。

アコムの場合、会社名「アコム」は名乗らず担当者の個人名で電話をかけるため、職場の同僚にカードローンの利用が知られる心配はありません。

契約内容の確認と借入

審査に通過すると、メールまたはアプリで結果通知が届きます。

契約内容(借入限度額、金利、返済日など)を確認し、同意すれば契約完了です。

契約が完了すれば、すぐに借入できます。借入方法は主に下記の2パターンです。

| 借入方法 | 特徴 | 受取時間 |

|---|---|---|

| 銀行振込 | 指定の銀行口座に振込 | 最短10秒〜数分 |

| スマホATM | セブン銀行・ローソン銀行などのATMで現金受取 | 即時 |

たとえば、プロミスのインターネット振込サービス「瞬フリ」なら、24時間365日いつでも最短10秒で口座に振込まれます。

外出先ですぐに現金が必要な場合でも、スマホアプリを使ってコンビニATMから引き出すことも可能です。

初めての返済

消費者金融の返済方法は一般的に、下記の4パターンです。

- 銀行振込

- 口座振替(毎月自動引き落とし)

- ATM返済(提携ATMまたは専用ATM)

- インターネット返済(スマホアプリや会員サイトから振込)

最も手軽なのは、スマホアプリからのインターネット返済です。自宅から24時間いつでも返済でき、アコム、アイフル、プロミス、レイク、SMBCモビットいずれも手数料が無料です。

コンビニATMやインターネットで返済できるので、誰かに見られる心配はほとんどありません。また、明細書もWeb明細を選択すれば郵送されないため、家族にバレるリスクも最小限です。

返済日はアプリで確認でき、アコムなど返済日前にアプリで通知を送ってくれる会社もあります。うっかり忘れそうな方は便利ですね。

消費者金融でお金を借りたい時によくある質問・Q&A

ここでは、消費者金融に関するよくある質問について回答します。

不安や迷いをなくした上で、消費者金融をうまく利用しましょう。

- 中小消費者金融と大手は何が違いますか?

-

大手と中小では、融資スピードやサービス内容に大きな差があります。

下記の比較表を参考にしてください。

大手と中小消費者金融の違いスクロールできます比較項目 大手消費者金融 中小消費者金融 融資スピード 最短3分〜30分 即日〜数日 無利息期間 あり(30日〜365日) ない場合が多い Web完結 対応 対応が少ない 在籍確認 原則電話なし 電話確認が多い 審査の柔軟性 画一的 個別事情を考慮 知名度・信頼性 高い 低め 大手消費者金融は利便性が高く初心者向けですが、審査の通過率は30〜40%程度と高くありません。

一方で、中小消費者金融は大手の審査に落ちた人でも、柔軟に対応してくれる可能性があります。

ただし、無名の消費者金融にはヤミ金も存在するので、学生や初心者にはおすすめしません。

もし気になる時は、金融庁の登録貸金業者情報検索サービスで確認してみましょう。

ちなみに学生ローンのアミーゴの場合は、貸金業者として登録されている正規の業者です

- 消費者金融で審査が一番甘いのはどこですか?

-

結論から言うと、「審査が甘い」と断言できる消費者金融はありません。すべての貸金業者は法律に基づいて返済能力を審査する義務があるためです。

ただし、客観的なデータとして「審査通過率」を公表している大手3社が参考になります。アコム39.1%、プロミス34.7%、アイフル31.0%となっており、アコムの審査通過率が最も高い傾向です。

また、中小消費者金融は大手とは異なる独自の審査基準を持っているため、大手で落ちた人でも審査に通る可能性があります。

ただし、無利息期間がなかったり電話確認が必須だったりと、サービス面では劣ることが多いです。

- 学生やアルバイトでも借りられますか?

-

安定した収入があれば学生やアルバイトの人でも申込できます。

プロミスは満18歳以上(高校生を除く)、その他の大手消費者金融は満20歳以上が条件です。

「安定した収入」とは、アルバイトなどで毎月継続的な収入を得ている状態を指します。

学生がお金を借りる際の詳しい情報は、こちらの記事も参考にしてください。

学生ローン アミーゴ 学生向けローンでおすすめ7社を厳選!学生ローンはやめたほうがいい?親にバレずに借りる方法も解説 | 学生… 学生がカードローンを利用する場合、「親にバレないようにすること」「必ず返済計画を立てること」「安全な業者を選ぶこと」がとくに重要です。本記事ではこのポイントを抑…

学生向けローンでおすすめ7社を厳選!学生ローンはやめたほうがいい?親にバレずに借りる方法も解説 | 学生… 学生がカードローンを利用する場合、「親にバレないようにすること」「必ず返済計画を立てること」「安全な業者を選ぶこと」がとくに重要です。本記事ではこのポイントを抑… - 家族や会社に内緒で借りるための具体的な方法は?

-

以下のポイントを押さえれば、家族や会社にバレるリスクを最小限にできます。

家族や会社にバレないための5つのポイント- Web完結申込を選ぶ

- カードレス契約にする

- Web明細サービスを選択する

- 原則電話連絡なしの会社を選ぶ

- 連絡先は必ず自分の携帯電話番号を入力する

スマホからWeb完結申込を行い、カードレス契約を選択することで、在籍確認の電話や郵送物でバレるリスクをほぼなくせます。

- 一度でも借りると、その履歴はずっと残りますか?

-

消費者金融からお金を借りても、履歴が永久に残ることはありません。

契約・返済の履歴は「完済日から5年以内」で信用情報から抹消されるためです。つまり、完済してから5年経過すれば、消費者金融を利用した記録は完全に消えます。

ただし、延滞や債務整理などの異動情報も同様に5年間記録されるため、期日通りの返済が重要です。

- 総量規制とは何ですか?年収の3分の1以上は借りられませんか?

-

総量規制とは、借り過ぎを防ぐためのルールです。

原則として、貸金業者(消費者金融やクレジットカード会社)からの借入総額が年収の3分の1までに制限されます。

たとえば、年収300万円の方なら、すべての貸金業者を合わせて100万円までしか借りられません。

これは利用者を多重債務から守るための法律で、くわしくは金融庁「貸金業法Q&A」に記載されています。

- 収入証明書は必ず必要になりますか?

-

収入証明書は、必ずしも必要ではありません。

ただし、以下のような場合は収入証明書が必要です。

収入証明書の提出が必要なケース- 1社からの借入希望額が50万円を超える場合

- 他社と合わせた借入総額が100万円を超える場合

- 18歳〜20歳未満での申込の場合(プロミス)

たとえば、アルバイトをしている20歳以上の大学生が10万円借りたい場合は、本人確認書類(運転免許証など)だけで申込できます。

- 「誰でもOK」「審査なし」を謳う業者は安全ですか?

-

「誰でもOK」「審査なし」を謳う業者は危険です。絶対に利用してはいけません。

このような業者は、違法な闇金(ヤミ金)である可能性が極めて高いです。

法律上、すべての貸金業者は審査を行う義務があるため、審査なしで貸す業者は違法になります。

安全な業者かどうかは、金融庁の登録貸金業者情報検索サービスで確認できます。

登録番号の確認ができない業者はヤミ金や詐欺業者のリスクが高いので、絶対に借りないようにしましょう。

- 返済が遅れそうな場合はどうすればいいですか?

-

返済日前にわかった時点で、すぐにコールセンターに連絡してください。

事前に相談すれば、返済日の調整や一時的な返済額の減額など、柔軟に対応してもらえる可能性があります。

連絡せずに延滞するのは最悪の選択です。連絡せずに延滞すると遅延損害金が発生するだけでなく、信用情報に傷がつき、将来のローン審査に影響します。

特に将来、住宅ローンや自動車ローンなどの利用を検討している場合は注意しましょう。

困ったときこそ、まずは相談することが大切です。

まとめ:消費者金融は自分に合った安全な会社を選ぼう

この記事では、目的別の消費者金融の選び方や将来の住宅ローンへの影響、学生が利用する際の注意すべき点、無利息期間の有効活用法などを解説してきました。

消費者金融は、正しい知識を持って計画的に利用すれば怖いものではなく、急な資金ニーズに応えてくれる便利なサービス。「一度借りたら終わり」というサービスではありません。

最も重要なのは、無理のない返済計画を立てることです。

借入前にはどう返済しようか考えてから、確実に返済できる範囲内での利用を心がけましょう。

もし返済が困難になった場合は、金融庁金融サービス利用者相談室(0570-016811)や日本貸金業協会の貸金業相談・紛争解決センター(0570-051-051)に相談してください。

ぜひ、自分に合う消費者金融を選んで、一時的な資金不足を上手に乗り切ってみてくださいね。